はじめに

残価設定ローンは、月々の支払いを抑えやすいことから人気があります。その一方で、「審査は普通のマイカーローンより通りやすいのか」「新社会人や勤続年数が短い人でも使えるのか」と気になる方も多いはずです。結論から言うと、残価設定ローンは借入額の見え方が小さくなりやすいため検討しやすい面がありますが、誰でも簡単に通るわけではありません。ここでは、審査が通りやすいと言われる理由、落ちやすい原因、申し込み前に整えたい条件を整理していきます。あわせて、通るかどうかだけでなく、契約満了時まで見据えて本当に自分に合う選択かも確認していきましょう。

この記事のポイント

✔ 残価設定ローンが通りやすいと言われる理由と実際の注意点を整理できます

✔ 審査で見られやすい項目と落ちやすい原因を確認できます

✔ 申し込み前にやっておきたい通過率を上げる準備がわかります

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

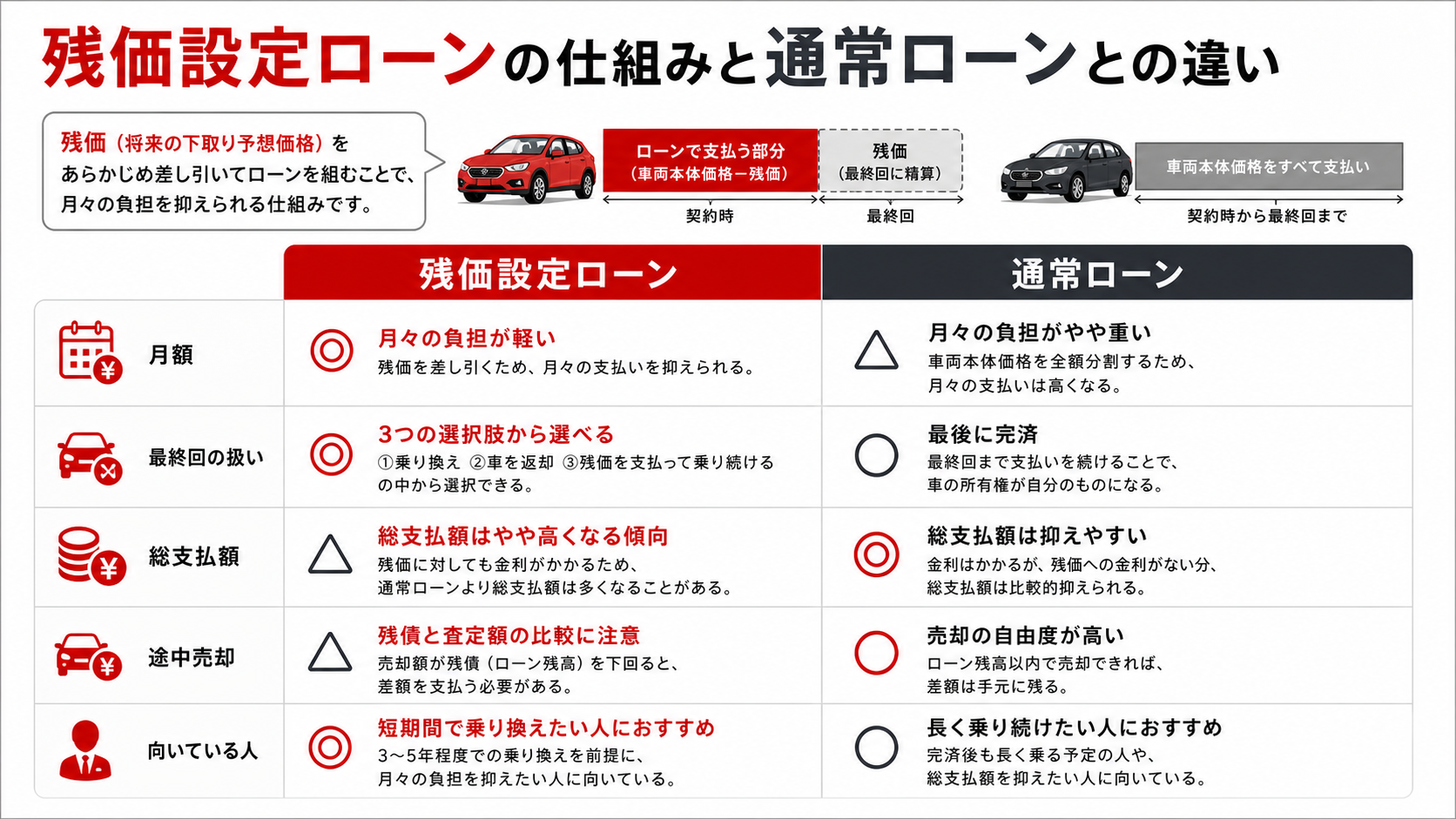

残価設定ローンの仕組みと通常ローンとの違い

残価設定ローンは残価を差し引いて返済額を決めます

残価設定ローンは、契約終了時点の予想下取り額をあらかじめ設定し、その金額を除いた部分を分割返済していく仕組みです。つまり、車両価格の全額をそのまま返すわけではないため、月々の支払いを抑えやすくなります。新車購入時に「同じ車なのに月額が低く見える」と感じやすいのはこのためです。

ただし、契約終了時には返却、乗り換え、買い取りなどの選択があり、最後の扱いまで見ておかないと本当の負担は見えにくくなります。

通常のマイカーローンは全額返済が前提です

通常のマイカーローンは、車両価格から頭金を引いた残額を返済していく形が一般的です。返済構造がわかりやすく、走行距離や返却条件を気にせず乗りやすい反面、月々の支払いは残価設定ローンより高く見えやすい傾向があります。

審査でも、借入額がそのまま返済計画に反映されやすいため、月額負担や総借入の見え方が残価設定ローンと変わってきます。

そのかわり、満了時の選択で迷いにくく、将来の売却や乗り方の自由度は確保しやすいです。月額だけで残価設定ローンへ寄るのではなく、返済中の楽さと満了後の自由度を並べて比較するほうが納得感のある選択につながります。

比較すると審査の見え方が少し変わります

残価設定ローンが「通りやすい」と言われるのは、月額負担や借入対象額が小さく見えやすいからです。ただし、勤務状況や信用情報の確認がなくなるわけではありません。支払能力の確認は変わらず行われるので、構造が少し有利に働く可能性がある、という理解が実態に近いです。

| 比較項目 | 残価設定ローン | 通常ローン |

|---|---|---|

| 月々の支払い | 抑えやすい | 高くなりやすい |

| 返済対象 | 残価を除いた額 | 借入額全体 |

| 契約満了時 | 返却・乗換・買取を選ぶ | 完済して乗り続けやすい |

| 審査の見え方 | 負担が軽く見えやすい | 借入全体で見られやすい |

| 注意点 | 条件確認が必須 | 総額と金利を確認 |

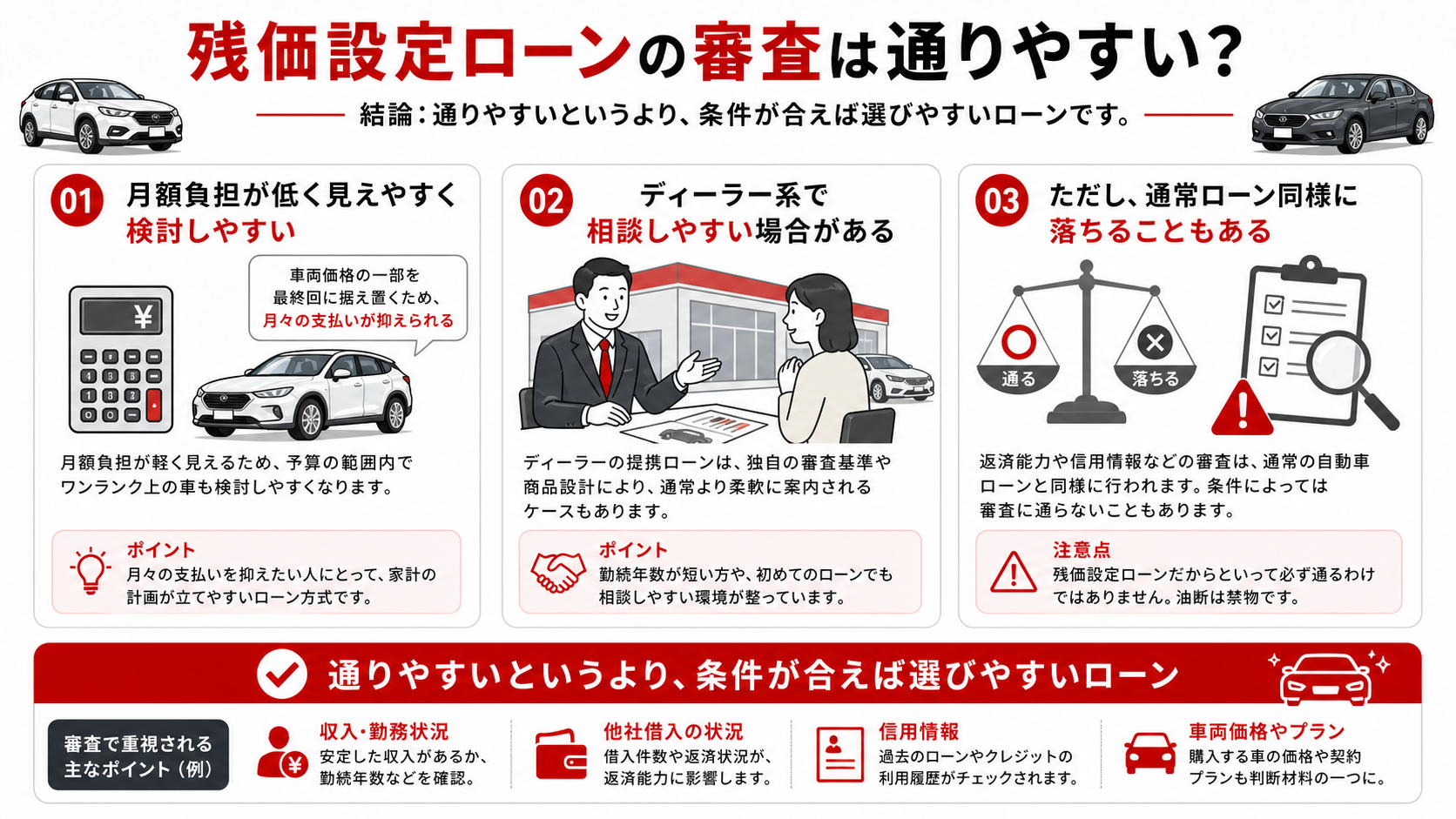

残価設定ローンの審査は通りやすいのか

月額負担が低く見えやすい点は有利です

残価設定ローンでは、月々の支払いを抑えたプランを組みやすいため、返済比率の見え方が改善しやすい面があります。特に、希望車種はあるものの毎月の返済上限が明確な人にとっては、通常ローンより検討しやすいケースがあります。

ただし、月額が低いからといって審査が甘いわけではありません。収入に対して無理がある契約や、他ローンとの合算負担が大きい場合は、やはり厳しく見られます。

ディーラー系ローンは販売支援の色が強いことがあります

残価設定ローンはディーラー経由で案内されることが多く、車両販売とセットで提案されるため、契約を成立させたい前提で相談しやすいのが特徴です。そのため、商品設計として使いやすく感じることはあります。

ただし、相談しやすいことと、審査基準が大きく緩いことは別です。提案時の雰囲気だけで「自分でも通りそう」と判断しないほうが安全です。

実際には通常ローン同様に落ちることもあります

勤続年数が短い、収入が不安定、信用情報に傷がある、他社借入が多いといった条件がある場合は、残価設定ローンでも審査落ちは普通に起こります。通りやすいというより、条件が合えば選びやすいと捉えるのが現実的です。

審査の印象だけで決めるのではなく、契約満了時の残価リスクや返却条件まで含めて比較してください。

審査で見られやすいポイント

収入と勤続年数は基本条件として見られます

残価設定ローンでも、毎月の返済を継続できるかは必ず見られます。特に、手取りに対して返済額が重すぎないか、勤務先や雇用形態に安定感があるかが重要です。勤続年数が短いときは、試用期間の有無や契約更新状況も含めて慎重に見られやすくなります。

年収だけでなく、ほかの固定費や借入の存在によって評価が変わるため、単純に収入額だけでは判断できません。

信用情報はかなり重視されます

クレジットカード、スマホ端末の分割、他のローン返済で延滞があると、残価設定ローンでも不利になりやすいです。過去の支払い遅れは「今後も返済が不安定かもしれない」と見られる材料になるため、月額が低めのプランでも油断できません。

とくに直近の延滞や複数申込が重なると、負担感以上に審査印象を落とす可能性があります。

轟マガジン編集部

轟マガジン編集部相談時には月々の返済額だけでなく、他の借入や固定費まで含めて説明できる状態にしておくと、無理のない計画だと伝わりやすくなります。

頭金と車両価格のバランスも見られます

頭金を入れて借入負担を減らせれば、審査にはプラスに働きやすいです。逆に、収入規模に対して高額な車を希望すると、月額が抑えられていても慎重に見られます。買いたい車と返済能力のバランスは、通常ローン以上に丁寧に確認しておく必要があります。

特に、オプションを多く付けた結果として車両総額が上がっているケースは見落としやすいです。本体価格だけでなく、付属費用を含めた総額を見て、今の収入や生活費と釣り合っているかを確認しておくと判断を誤りにくくなります。

審査に落ちやすいケース

月々の返済に余裕がないケースです

家賃、教育費、他ローンなど既存の固定費が大きい場合、車の返済を乗せる余地が少なくなります。月額が低いプランでも、全体の家計がすでに詰まっていると厳しいです。見積もり時点で「この金額なら払えそう」と感じても、実際には維持費が乗ることも忘れてはいけません。

審査前に、車検、保険、税金まで含めた毎月平均負担を計算しておくと判断しやすくなります。

信用情報に延滞や多重申込があるケースです

直近の延滞、カード利用枠の圧迫、短期間の複数申込は、返済能力そのものよりも審査印象を悪くします。信用情報の乱れは少額の延滞でも積み重なるため、「もう解消したから大丈夫」と決めつけないほうがよいです。

不安がある場合は、申し込みを急ぐより、まず支払い状況を整える期間を取るほうが結果的に有利です。

特に、短期間で複数の自動車ローンを申し込むと、「資金繰りに困っているのでは」と見られやすくなります。通るか不安なときほど、申し込み件数を増やす前に条件整理をしたほうが結果的に近道です。

契約満了時の理解不足があるケースです

残価設定ローンは、返済中だけでなく契約終了時の扱いも重要です。走行距離条件や返却前提を理解せずに申し込むと、プラン自体が合っていないと判断されることがあります。仕組みを理解して納得しているかは、相談段階でも見られやすいポイントです。

通過率を上げるために申し込み前にやること

頭金と予算を現実的に見直します

少しでも頭金を入れて借入額を下げると、審査上の負担感は軽くなりやすいです。あわせて、希望車種を一段階下げる、オプションを見直すなど、契約総額を落とす工夫も効果的です。月額だけでなく車両価格そのものを調整すると、審査の無理が減ります。

また、見積もりを取るときは「通るかどうか」だけでなく、「通ったあとでも無理がないか」を同時に確認してください。審査へ通っても、維持費まで含めた総負担が重いなら、実生活では苦しくなりやすいからです。

他の借入と支払い遅れを整理します

カード分割やリボ、少額ローンが多いと、車の返済余力が小さく見えやすくなります。申し込み前に返済を進められる借入があれば整理し、延滞が起きない状態を続けることが大切です。信用情報を荒らさない準備は、派手ではありませんが効果が大きいです。

轟マガジン編集部残価設定ローンは契約満了時の選択まで見ておくことが大切です。審査通過だけを目的にせず、自分の使い方に合うかも一緒に確認してください。

返却条件まで理解したうえで相談します

残価設定ローンは、審査を通すこと自体がゴールではありません。返却時の条件、乗り換え前提か買い取り前提か、走行距離の考え方まで理解しておくと、相談時のズレが減ります。自分がその商品に合っているかを説明しやすくなる点でも有利です。

満了時に想定外の負担が出ると、審査に通っても満足度は下がります。だからこそ、月額の軽さに安心する前に、最後まで無理なく終えられる契約かを確認しておくことが大切です。

車を返却するのか、買い取るのか、次の車へ乗り換えるのかを先にイメージしておくと、必要な準備も変わります。審査を通すことだけでなく、契約後の出口戦略まで持っておくと失敗を防ぎやすくなります。

数字上は通る条件でも、使い方に合わなければ満足度は下がります。支払いと利用条件の両方が自分に合うかまで見ておくことが重要です。

まとめ

- 残価設定ローンは月額を抑えやすいため検討しやすい商品です。

- ただし、収入や信用情報の確認が不要になるわけではありません。

- 審査では返済余力・勤続状況・信用情報が引き続き重要です。

- 通過率を上げたいなら、頭金、借入整理、条件理解の3点を整えてください。

月々の安さだけで飛びつかず、契約満了時まで見通したうえで、自分に合う車の持ち方かを判断してから申し込みましょう。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:残価設定ローンは普通のマイカーローンより必ず通りやすいですか?

A:必ずとは言えません。月々の返済額が抑えやすいぶん検討しやすい面はありますが、収入、勤続年数、信用情報など基本的な審査項目は変わらず確認されます。条件次第では通常ローンと同じように落ちることがあります。

Q:頭金なしでも審査に通る可能性はありますか?

A:可能性はありますが、借入額が大きく見えやすくなるため、審査の負担感は上がりやすいです。無理のない範囲で頭金を入れられるなら、そのぶん返済計画が安定して見えやすくなります。

Q:残価設定ローンを申し込む前に確認すべきことは何ですか?

A:返済額だけでなく、契約満了時の返却条件、買い取りの可否、走行距離条件、維持費込みの毎月負担を確認してください。仕組みを理解したうえで申し込むほうが、後悔も審査面の不安も減らしやすくなります。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

『月額が低いから簡単に通る』と考えるのは危険です。仕組みは有利に働くことがあっても、収入や信用情報の確認はしっかり行われます。