はじめに

新入社員として働き始めたばかりの時期は、通勤や営業で車が必要になっても、「勤続年数が短い自分でもローンを組めるのだろうか」と不安になりやすいものです。実際、新入社員は収入がこれから伸びる一方で、信用実績や勤続実績がまだ少ないため、車のローン審査では注意したいポイントがあります。ただし、だからといってすぐに諦める必要はありません。ローンの種類ごとの特徴と、審査で見られやすい点を押さえておけば、自分に合う選び方は見つけやすくなります。ここでは、新入社員が車ローンを検討するときの考え方を整理します。

この記事のポイント

✔ 新入社員でも車ローンを組める可能性と審査の見られ方がわかります

✔ 銀行系、ディーラー系、カーリースの選び分け方を整理できます

✔ 申し込み前にやるべき返済計画と審査準備を確認できます

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

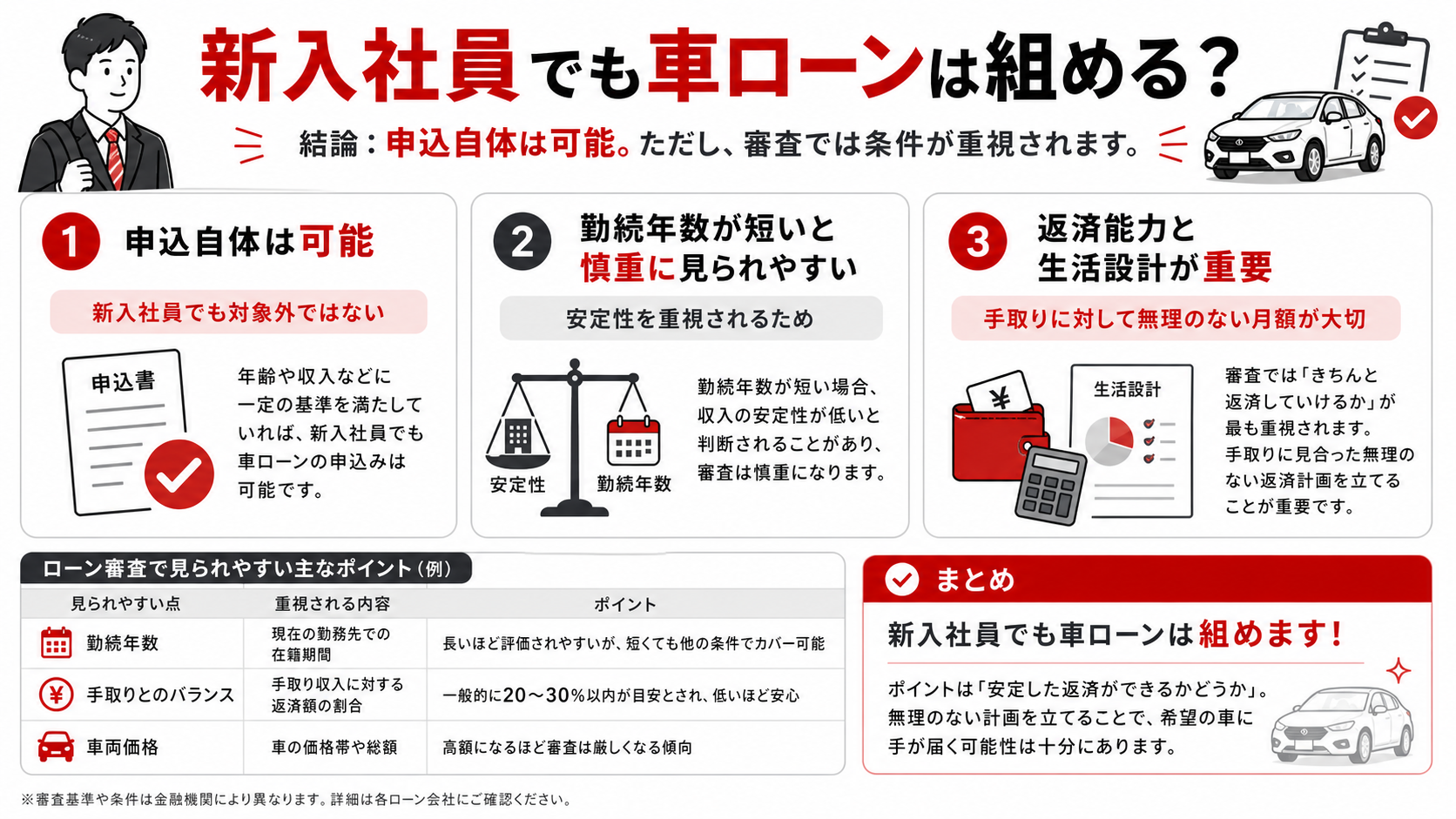

新入社員でも車ローンは組めるのか

新入社員でも申込自体は可能です

新入社員だからという理由だけで、車ローンの対象外になるわけではありません。通勤や業務で車が必要な地域では、働き始めた直後からローンを検討する方もいます。大切なのは、今の収入で無理なく返済できる計画か、そして勤務状況に安定感があるかです。

審査では年齢よりも、返済の継続性が見られます。つまり、若いこと自体より、これから安定して払えそうかが重視されます。

ただし勤続年数の短さは不利になりやすいです

新入社員は、収入証明を出せても勤続実績が短いため、返済継続の見通しを慎重に見られやすい立場です。試用期間中かどうか、雇用形態が安定しているか、勤務先の属性などが確認材料になります。

そのため、無理のある車両価格や長い返済計画は避け、堅実なプランを組むことが重要です。

特に、入社直後は生活費の流れ自体が固まっていないことも多いため、最初から限界近い返済設定にするのは避けたいところです。余裕を持った計画のほうが、仕事と生活の両方を安定させやすくなります。

審査で大切なのは返済能力と生活設計です

新入社員にとっては、年収額そのものよりも、家賃や生活費を差し引いたあとで返済余力があるかが重要です。手取りに対して現実的な返済額かを見られるため、収入の範囲で無理のない計画を立てることが通過の近道になります。

| 比較項目 | 新入社員で見られやすい点 | 対応の考え方 |

|---|---|---|

| 勤続年数 | 短いと慎重に見られる | 無理のない借入額にする |

| 収入 | 手取りとのバランス | 月額上限を先に決める |

| 信用情報 | 実績の少なさも影響 | 延滞を作らない |

| 車両価格 | 高額だと不利 | 予算を下げる |

| 契約方法 | 商品によって見え方が違う | 銀行系とディーラー系を比較 |

新入社員が選びやすいローンの種類

銀行系ローンは低金利だが条件確認が必要です

銀行系ローンは、金利面では魅力があります。長期で見ると総返済額を抑えやすく、利息負担を小さくしたい人には有力です。ただし、勤続年数や収入面を慎重に見る傾向があるため、新入社員にはややハードルを感じやすい場合があります。

給与振込口座のある銀行など、関係性がある金融機関から確認していくと比較しやすくなります。

すでに口座利用実績がある金融機関なら、相談の進め方がわかりやすく、必要書類も整理しやすいことがあります。最初の比較先として押さえておく価値があります。

ディーラー系ローンは相談しやすさがあります

販売店でそのまま相談できるディーラー系ローンは、手続きの流れがわかりやすく、初めて車を買う人でも進めやすいのが特徴です。車両購入とセットで提案されるため、必要な書類や進行もイメージしやすくなります。

一方で、金利が銀行系より高めに感じることもあるため、通りやすさだけで決めず、総額も比較してください。

新入社員の段階では、まず相談を進めやすい窓口があること自体が安心材料になります。ただし、進めやすさと支払い総額のバランスは別なので、見積もりは必ず複数比較したいところです。

カーリースは初期費用を抑えたい人の選択肢です

頭金を大きく出したくない場合や、維持費の管理を簡単にしたい場合にはカーリースも候補になります。新入社員にとっては、大きな初期負担を避けやすい点が魅力です。ただし、ローンとは考え方が違うため、走行距離や契約期間の条件確認は欠かせません。

審査で見られやすいポイント

手取りに対する返済額のバランスです

新入社員は、収入が高くなくても生活設計が堅実なら前向きに見られることがあります。重要なのは、月々の返済額が生活費を圧迫していないかです。家賃や通信費、奨学金返済などがある場合は、それも含めた全体バランスが見られます。

見積もり段階では、ボーナス頼みではなく、通常月の手取りだけで払えるかを基準に考えると安全です。

信用情報に問題がないことです

クレジットカード、スマホの分割、後払いサービスなども信用情報へ影響します。新入社員は履歴が少ないぶん、小さな延滞でも印象を落としやすいです。支払い遅れを作らないことが、実績を積む第一歩になります。

今後ローンを考えるなら、日常の支払いを整えること自体が準備になります。

「車のローンとは関係ない少額支払いだから大丈夫」と思わず、普段の支払いをきちんとそろえることが大切です。実績が少ない時期ほど、日常の管理の積み重ねが判断材料になりやすくなります。

スマホ料金やカード支払いの遅れが続くと、少額でも印象はよくありません。新入社員のうちは派手な実績より、遅れなく払っている事実の積み重ねが効いてきます。

轟マガジン編集部

轟マガジン編集部勤続年数が短い時期は、返済額の小ささや生活設計の堅実さがより重要になります。月額上限を先に決めておくと説明もしやすいです。

頭金や車両価格の妥当性も見られます

頭金を少しでも入れられると借入額を抑えやすく、審査上の負担感を下げやすいです。また、新入社員の段階で高額車を狙うと、返済能力とのバランスで慎重に見られやすくなります。今の収入に合う価格帯へ調整することは、審査面でも実生活でも有効です。

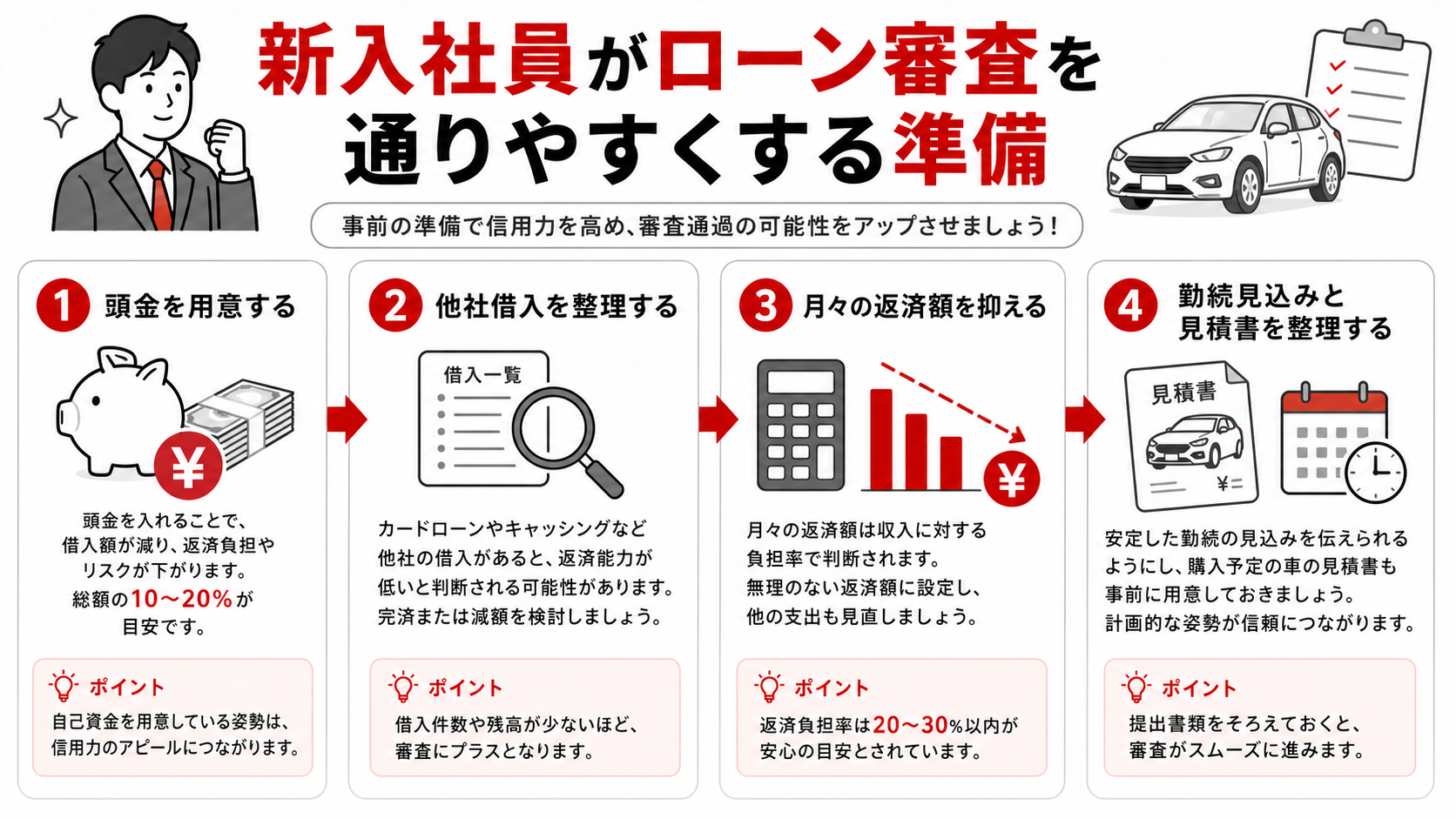

通りやすくするための準備

月額上限を先に決めてから車種を選びます

欲しい車から逆算するより、毎月いくらまでなら安心して払えるかを決めたほうが失敗しにくいです。新入社員は今後の支出変化も大きいため、余裕を持った返済設定が重要になります。無理なく払える額が見えれば、選ぶべき価格帯も自然に絞れます。

申し込み時期と勤務状況を見極めます

試用期間が終わってからのほうが説明しやすい場合や、数か月の勤務実績がついてからのほうが進めやすい場合もあります。急ぎでないなら、少し待って条件を整えることも立派な戦略です。今の状況で無理に申し込むより、結果がよくなることがあります。

転職直後や配属直後の時期は生活もまだ落ち着き切っていないことが多いため、車の必要度と申込タイミングを切り分けて考えると冷静です。急ぎで必要な場合ほど、車両価格を抑えて審査負担を下げる発想が効いてきます。

借入以外の支払いを整えておきます

カード利用や少額分割の支払いを整え、延滞を作らない状態を続けることは基本です。新入社員の時期は信用実績の積み上げが大事なので、普段の支払い管理そのものが審査準備になります。

あわせて、必要書類を早めにそろえ、どのくらいの月額までなら無理がないかを数字で説明できるようにしておくと、相談時の印象も安定します。準備ができていること自体が、無理のない契約姿勢として伝わりやすいです。

新入社員に向く選び方

通勤で必要なら維持しやすさを優先します

初めて持つ車は、見た目や装備よりも、燃費や保険料、維持費の読みやすさを重視すると失敗しにくいです。返済だけでなく持ち続ける負担まで考えると、維持しやすい車のほうが安心感が高いです。

特に社会人1年目は、仕事環境や住環境が変わりやすく、生活コストも安定しきっていません。その時期に高額車を無理して持つより、負担が軽い車から始めるほうが続けやすいです。

迷ったら購入方法を二つ以上比較します

銀行系ローン、ディーラー系ローン、カーリースを同じ条件で比較すると、自分が重視したいのが金利なのか、通りやすさなのか、初期費用の軽さなのかが見えます。比較せずに一つだけで決めると、判断が偏りやすくなります。

轟マガジン編集部初めての車は購入時の見栄えより、持ち続けやすさを優先したほうが失敗しにくくなります。数年後の生活変化まで含めて考えてください。

将来の生活変化も見込みます

配属変更、引っ越し、同棲、結婚など、新入社員の数年先は変化が大きいことがあります。だからこそ、いま払えるかだけでなく、生活が変わっても続けやすい契約かを意識したほうが安全です。

数年後に車が不要になる可能性や、逆に家族が増えて車種変更が必要になる可能性もあります。購入、ローン、リースのどれを選ぶにしても、変化に耐えられる柔軟さを持たせることが、若い時期の車選びでは重要です。

最初の1台は、仕事や暮らしを支える道具としての安定感を優先したほうが結果的に満足しやすくなります。見栄えよりも続けやすさを重視する姿勢が、将来の選択肢も広げてくれます。

最初から完璧な1台を選ぶより、今の生活に合う範囲で堅実に始めるほうが、数年後の買い替えや生活変化にも対応しやすくなります。若いうちは選び直せる余地を残しておくことも大切です。

無理のない1台から始める姿勢が、結果的に次の選択も楽にしてくれます。

まとめ

- 新入社員でも、無理のない返済計画なら車ローンを検討できます。

- 審査では、勤続年数、返済余力、信用情報の3点が特に重要です。

- 銀行系、ディーラー系、カーリースは、金利と進めやすさで比較してください。

- まずは月額上限を決め、今の生活に合う価格帯へ絞ることが大切です。

車が必要だからと急いで高額な契約を結ぶより、数年先まで続けられる返済計画を先に作り、自分に合う持ち方を選ぶことを優先してください。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:新入社員でも車ローンの審査に通る可能性はありますか?

A:あります。勤続年数の短さは見られやすいものの、返済額が手取りに対して無理なく、信用情報にも問題がなければ検討の余地は十分あります。大切なのは、今の収入に見合った計画を組むことです。

Q:銀行系とディーラー系はどちらがよいですか?

A:総返済額を抑えたいなら銀行系、相談の進めやすさを重視するならディーラー系が候補になります。新入社員の場合は、通りやすさの印象だけでなく、金利と月額の両方を比較して決めることが大切です。

Q:頭金が少なくても申し込めますか?

A:申し込み自体は可能ですが、頭金があるほうが借入額を抑えやすく、返済計画も安定して見えやすくなります。生活防衛資金を減らし過ぎない範囲で、少しでも用意できるなら前向きに考えてよいでしょう。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

新入社員でも可能性はありますが、いきなり高額車を狙うより、今の手取りで確実に続けられる計画を優先するほうが安全です。