はじめに

車を買う場面では、現金一括のほうが安心だと感じる方が多いはずです。たしかに利息だけを見ると分割払いは不利に見えますが、手元資金を残せる安心感や家計の急変に備えやすいことまで含めて考えると、必ずしも損とは言い切れません。大事なのは「利息があるかどうか」ではなく、月々の返済額、維持費、今後の生活イベントをまとめて比較することです。ここでは、車を分割で買うメリットとデメリットを整理しながら、現金一括とどちらを選ぶべきかを判断しやすい形で解説します。

この記事のポイント

✔ 分割払いと現金一括の違いを、総額と家計負担の両面から整理できます

✔ 分割払いが向いている人・避けたほうがいい人の特徴がわかります

✔ 契約前に見るべき金利・頭金・返済期間の判断基準を確認できます

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

車の分割払いと現金一括の違い

支払い総額で見ると現金一括が有利です

現金一括は利息がかからないため、支払総額だけを比べるなら最もシンプルで有利です。300万円の車なら、そのまま300万円で完結し、ローン手数料や金利負担を追加で考える必要がありません。購入後の家計管理もシンプルになり、毎月の固定費が増えない点は大きな安心材料です。

一方で、購入直後に預貯金が大きく減ると、引っ越し、出産、転職、修理費など別の出費に対応しにくくなることがあります。支払総額だけで判断すると、手元資金を残す価値を見落としやすい点には注意が必要です。

分割払いは月々の負担を均しやすい方法です

分割払いは、車両代の一部を頭金で払い、残額を毎月返済していく方法です。まとまった現金がなくても購入を進めやすいことが最大の特徴で、生活費とのバランスを見ながら契約しやすくなります。特に、車がないと通勤や送迎に困る地域では、必要な時期に無理なく導入しやすい方法です。

ただし、月額だけを見ると負担が軽く見えても、返済期間を長くすると利息が積み上がります。月々の安さだけで契約すると、あとから「総額はかなり増えていた」と気づくケースも少なくありません。

さらに、販売店では通常ローン以外に残価設定型やボーナス併用型が並ぶこともあります。見た目の月額が近くても、満了時の扱いと総額はかなり変わるため、支払い方法の名前ではなく契約全体で見比べる姿勢が欠かせません。

判断軸は総額だけでなく資金余力も含めるべきです

分割払いと現金一括を比べるときは、総額・月額・手元資金の残り方を同時に見てください。現金一括は利息負担がありませんが、貯金を大きく減らした結果、急な出費に弱くなるなら本末転倒です。反対に、十分な貯蓄があり、今後の大きな支出予定も少ないなら、一括購入の合理性は高くなります。

| 比較項目 | 分割払い | 現金一括 |

|---|---|---|

| 支払総額 | 利息分だけ増えやすい | 最も抑えやすい |

| 月々の負担 | 平準化しやすい | なし |

| 手元資金 | 残しやすい | 大きく減りやすい |

| 家計の柔軟性 | 維持しやすい | 購入直後は下がりやすい |

| 向いている人 | 資金を残したい人 | 貯蓄に余裕がある人 |

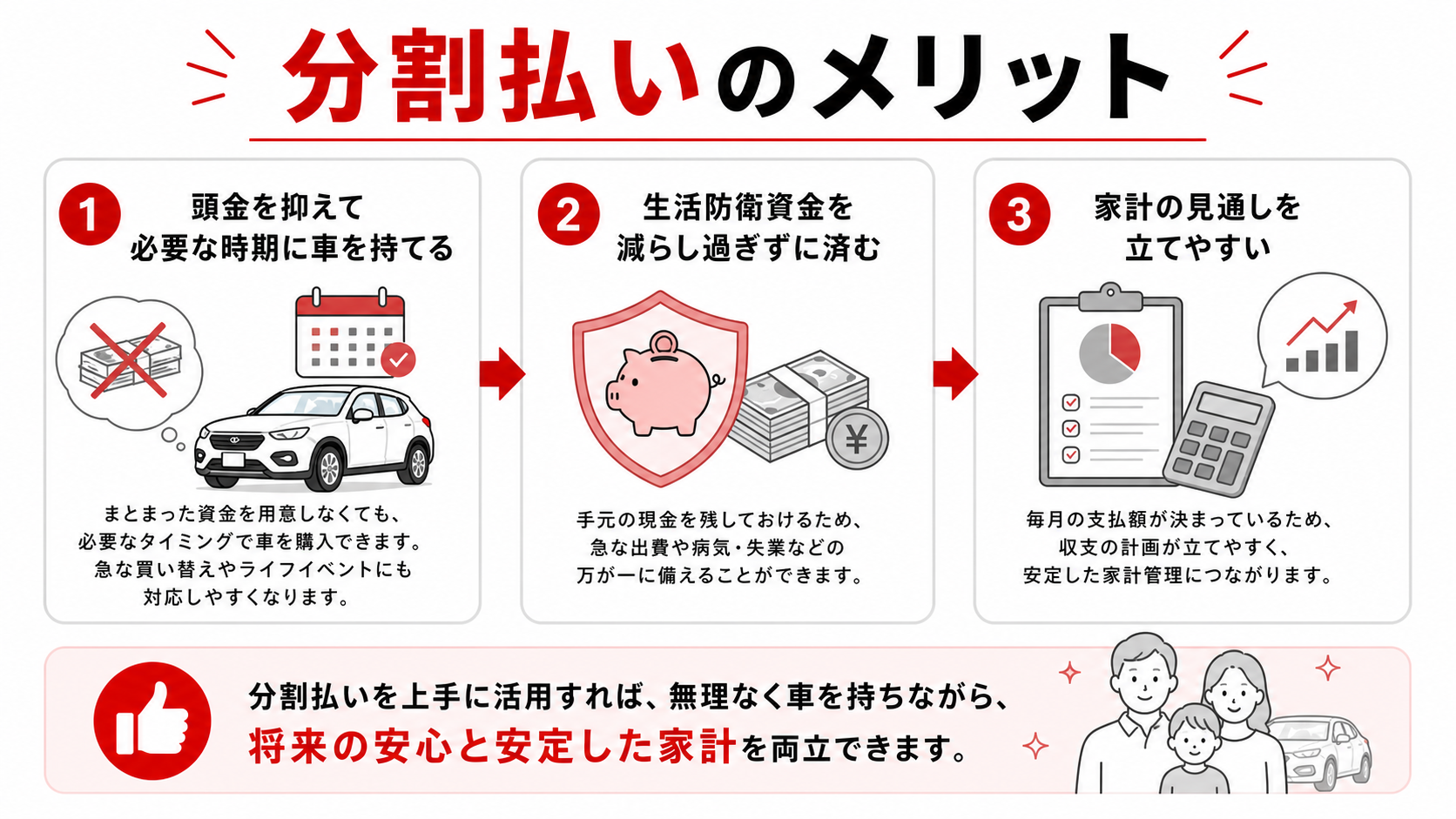

分割払いのメリット

頭金を抑えて必要な時期に車を持てます

転職や転勤、子どもの送迎開始など、車が急に必要になる場面では、購入タイミングを後ろ倒しにしなくてよいことが分割払いの強みです。頭金を一定額に抑えられるので、まとまった現金を準備する時間がなくても動きやすくなります。

特に地方では、公共交通だけで生活しにくい家庭もあります。そうした環境では、購入時期を逃さず、必要なタイミングで車を確保できること自体が実務上のメリットです。

生活防衛資金を減らし過ぎずに済みます

預金をほぼ使い切って一括購入すると、病気や家電故障、転居費などの予備費が薄くなります。分割払いなら、生活防衛資金を確保したまま車を導入しやすいため、購入後の不安を減らせます。安心して返済を続けるには、利息だけでなく現金残高の余裕も重要です。

「いま払えるか」ではなく、「払ったあとでも家計が安定するか」という見方をすると、分割払いの価値が見えやすくなります。

轟マガジン編集部

轟マガジン編集部まとまった預金を残せることは、車選びそのものよりその後の生活を安定させる意味があります。購入後にどれだけ現金が残るかも必ず確認してください。

家計の見通しを立てやすくなります

返済額が毎月ほぼ一定なら、保険料、通信費、教育費などと並べて固定費管理しやすくなります。ボーナス併用の有無や返済期間を調整すれば、月の手取りに合わせて無理のない設計にしやすいのも利点です。

ただし、月額が低く見えるプランほど返済期間が長くなりやすいので、毎月の楽さだけで決めず、総返済額まで必ず確認してください。

分割払いのデメリット

金利と手数料で総額が増えます

分割払いの最大の弱点は、利息負担で最終的な支払総額が増えることです。同じ300万円の車でも、金利や返済年数次第で数十万円単位の差が出ることがあります。販売店のキャンペーン金利に見えても、保証料や手数料が別で上乗せされる場合もあります。

契約前には、毎月返済額だけでなく、支払回数、総返済額、ボーナス月の加算額を並べて確認することが欠かせません。

返済期間が長いほど選択肢が狭まりやすいです

返済中に転職や育休、住宅購入などのイベントが重なると、毎月の固定負担が重く感じやすくなります。将来の自由度を削りやすい点は、分割払いの見落としやすいデメリットです。数年後に車を手放したくなっても、残債が多いと動きにくくなります。

いま払える金額ではなく、2年後や3年後に同じ返済を続けられるかまで想像しておく必要があります。

予算以上の車を選びやすくなります

分割払いは月額表示が先に目に入るため、車両価格の感覚が鈍りやすい傾向があります。月々1万円台アップなら手が届くと考えて装備を増やした結果、想定より高い車を選び、維持費まで含めると家計が苦しくなるケースは珍しくありません。

車両本体だけでなく、任意保険、税金、メンテナンス、駐車場代まで含めて、総コストで判断する視点が必要です。

分割払いが向いている人と避けたい人

手元資金を厚めに残したい人には向いています

転居予定がある方、教育費や住宅関連の支出が控えている方、独立や転職の可能性がある方は、現金を抱えておく意味が大きいです。こうした方にとっては、多少の利息を払っても、預金を残せる分割払いのほうが現実的な選択になりやすいです。

また、事故や修理など突発コストへの備えを優先したい家庭にも、分割払いは相性がよいと言えます。

反対に、数年以内に大きな支出が続くとわかっている方ほど、購入時に預金を残しておける価値は高くなります。利息だけでは測れない安心感があることも、分割払いを選ぶ理由になります。

家計に余白がある状態で車を持てれば、次の買い替えや修理にも備えやすくなります。目先の利息だけでなく、購入後の動きやすさまで含めて判断したいところです。

貯蓄余力が十分ある人は一括購入も有力です

生活防衛資金とは別に購入資金を確保でき、今後数年の大きな出費も読みやすいなら、現金一括の合理性は高いです。利息負担を避けられ、購入後の固定費も増えません。車を長く乗る予定の方ほど、総額を抑えられるメリットは大きくなります。

ただし、預金を大きく減らしてしまうなら、一括購入が正解とは限りません。余裕資金の範囲で払えるかが前提です。

毎月の返済に不安がある人は慎重さが必要です

勤続年数が短い方、収入変動が大きい方、他のローン返済を抱えている方は、月々の返済が後から重くなる恐れがあります。そうした場合は、車両価格を落とすか頭金を増やす方向で調整したほうが安全です。返済可能額を超えて契約すると、車選びそのものが家計のリスクになります。

契約前に確認したい3つのポイント

頭金を入れた後の預金残高を確認します

頭金を多く入れると月額や利息は下がりますが、そのせいで生活防衛資金が薄くなるなら意味がありません。目安は家庭ごとに異なりますが、購入後も数か月分の生活費を残せるかを必ず見てください。頭金は「払える額」ではなく「払っても困らない額」で決めるべきです。

返済期間は月額の安さだけで選ばないことが重要です

返済期間を延ばすほど月額は下がりますが、利息総額は増えます。月額を楽に見せる契約ほど、総額で不利になりやすいので、3年・5年・7年など複数パターンの総返済額を比較してください。月々の無理のなさと総額のバランスを見ることがポイントです。

もし数年以内に住宅関連の支出や教育費が増える見込みがあるなら、返済年数を伸ばして買いやすくするより、車両価格自体を見直すほうが安全なこともあります。続けやすい返済年数に合わせて車を選ぶという発想も持っておくと、購入後の余裕を守りやすくなります。

轟マガジン編集部見積書では月額だけを追いがちですが、頭金を払った後に生活防衛資金が残るかまで見ておくと失敗を防ぎやすくなります。

維持費込みで予算を組みます

購入時の支払方法だけでなく、任意保険、税金、車検、燃料代、消耗品交換を合わせた月平均コストを見ないと、正しい比較になりません。返済額と維持費を足した毎月負担が手取りに対して重すぎないかまで確認してから決めると、購入後の後悔を減らせます。

特に初めて車を持つ方は、購入費より維持費のほうが長く効いてくることを忘れがちです。月々の返済が軽くても、保険や駐車場代が想定より高ければ家計の余白はすぐに削られます。見積もり段階で維持費を別に書き出しておくと、比較の精度が上がります。

まとめ

- 分割払いは手元資金を残しながら車を持ちやすい方法です。

- 現金一括は支払総額を最も抑えやすい選択です。

- 判断するときは、月額だけでなく総返済額と維持費を確認してください。

- 生活防衛資金を減らし過ぎるなら、一括購入が正解とは限りません。

車の買い方で迷ったら、まずは購入後の預金残高と月々の総負担を書き出し、自分の家計に無理のない形を選んでください。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:車の分割払いは何年くらいまでなら安心ですか?

A:一概には言えませんが、月額の安さだけで長期契約にすると総額が増えやすいため、家計に無理のない範囲でできるだけ短めに設計する考え方が基本です。返済期間を決めるときは、数年後の働き方や家族構成の変化も踏まえて判断してください。

Q:頭金は多いほうがよいですか?

A:頭金が多いほど借入額が減るため、月額や利息負担は下がりやすくなります。ただし、預金を減らし過ぎると急な支出に弱くなるので、生活防衛資金を確保したうえで無理のない額にとどめることが重要です。

Q:現金一括と分割払いで迷ったら何を比べればよいですか?

A:支払総額だけでなく、購入後に手元へ残る預金、毎月の返済額、維持費を含めた総負担を比較してください。数字を並べると、自分にとって重いのが「利息」なのか「現金の減少」なのかが見えやすくなります。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

月額の安さだけで選ぶと総額で後悔しやすいので、購入前は『支払総額』『手元資金』『維持費』をセットで見比べるのが基本です。