はじめに

「新しい車が欲しいけど、ローンは難しそう」「どの銀行が一番お得なの?」——初めてマイカーローンを組もうとすると、こんな疑問がつぎつぎ出てきます。ディーラーローン・銀行ローン・信用金庫と種類は複数あり、金利もサービスもバラバラ。選び方を間違えると、同じ金額を借りても数十万円単位で総支払額が変わってしまうのがローンの怖いところです。この記事では、広島の地域金融機関も含めた最新情報をもとに、種類別の特徴・選び方のポイント・返済シミュレーションまでわかりやすく解説します。読み終わる頃には、自分に合ったローン選びの判断ができるようになるはずです。

この記事のポイント

✔ ディーラーローン・銀行ローン・信用金庫など種類別の特徴と選び方がわかります

✔ 借入額別の月々返済シミュレーションで自分の返済額の目安が確認できます

✔ 広島の地域金融機関情報とマイカーローン vs カーリースの比較も解説します

目次

HIROSHIMA USED CAR

広島で中古車を探している方へ

用途や予算に合う1台をチェック

軽自動車・コンパクトカー・ファミリーカーまで、ライフスタイルに合わせて選べます。

中古車ラインナップを見る →マイカーローンとは?基本の仕組みを理解しよう

自動車ローンの基本的な仕組み

マイカーローンとは、車の購入資金を金融機関から借り入れ、毎月分割して返済していく仕組みです。一般的には購入金額の1〜3割を頭金として用意し、残額をローンで賄います。返済期間は2年〜7年程度まで選べ、期間が長いほど月々の負担は減りますが、その分支払う利息の総額は増えます。審査では年収・勤続年数・信用情報(過去の延滞歴など)がチェックされます。

ローンで車を買うメリット・注意点

ローンで車を購入する最大のメリットは、まとまった現金がなくても車を手に入れられることです。手元の資金を温存しながら、毎月計画的に返済できるため家計の見通しが立てやすくなります。ただし、金利分が上乗せされるため現金一括より総支払額は必ず高くなります。借入額・金利・期間の3つが総支払額を決める要素なので、この3点を意識して選ぶことが大切です。

知っておくべき「実質年率」の見方

ローンを比較する際は、表面上の「金利(名目金利)」ではなく「実質年率」で比較することが重要です。実質年率には手数料・保証料など諸費用が含まれており、実際にかかるコスト全体を示します。同じ「金利3%」でも、諸費用の多寡によって実質年率は大きく変わります。必ず実質年率で複数のローンを比較するようにしましょう。

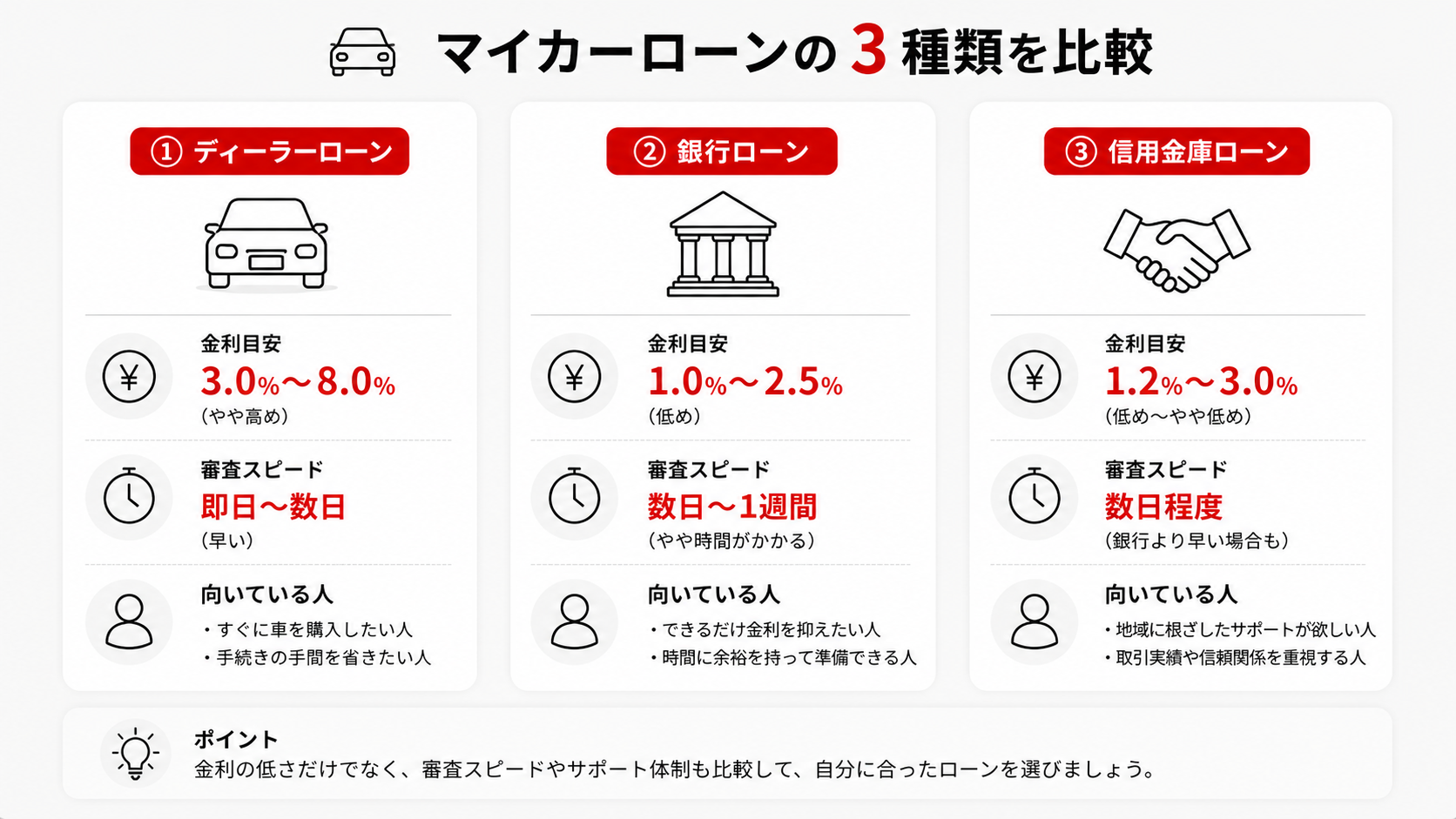

マイカーローンの種類と特徴

ディーラー(メーカー)ローン

ディーラーローンは、自動車メーカー系列の金融会社が提供するローンで、車の購入時にディーラーで手続きが完結します。最大のメリットは新車発売時の低金利キャンペーンを活用できることで、条件次第では1%台の低金利が適用される場合もあります。ただし、キャンペーン終了後に金利が上昇するケースや、低金利の代わりに残価設定ローン(残価を据え置いて月々の返済を抑える仕組み)が組み合わせられることもあるため、契約内容をしっかり確認することが必要です。

銀行マイカーローン

都市銀行・地方銀行が提供するローンで、一般的に金利は年1%台〜3%台とディーラーローンより低めに設定されていることが多いです。給与振込口座がある銀行では優遇金利が適用される場合もあります。事前審査が必要で数日かかることがありますが、総支払額を抑えたい方には最もおすすめの選択肢です。ネット銀行系はさらに低金利の商品を扱うことも多く、要チェックです。

信用金庫・労働金庫のローン

広島信用金庫・広島みどり信用金庫など地域密着型の信用金庫は、審査基準が比較的柔軟で、地元勤務者・公共機関勤務者向けの商品も充実しています。金利はやや高め(年3%〜5%程度)になる傾向がありますが、相談しやすく融通が利きやすいのが特徴です。メインバンクとして付き合いがある信金があれば、まず相談してみることをおすすめします。

【比較表】ローン種類別 金利・審査・メリット比較

| 比較項目 | ディーラーローン | 銀行マイカーローン | 信用金庫・労金 |

|---|---|---|---|

| 金利の目安 | 1%〜5%(キャンペーンあり) | 1%〜3%台 | 3%〜5%台 |

| 審査スピード | 当日〜数日 | 数日〜1週間 | 数日〜1週間 |

| 手続き場所 | ディーラー | 銀行窓口・ネット | 窓口 |

| 低金利の取りやすさ | キャンペーン次第 | 比較的取りやすい | やや高め |

| 向いている人 | 手続きを一本化したい方 | 総支払額を抑えたい方 | 相談重視・地元密着希望 |

広島で使えるマイカーローン一覧

広島銀行・もみじ銀行のマイカーローン

広島銀行は広島を代表する地方銀行で、マイカーローンも取り扱っています。給与振込口座を持っている方は優遇金利が適用される場合があります。もみじ銀行(三菱UFJ銀行グループ)も広島市内に多くの支店を展開しており、ネット申込みに対応したマイカーローンを提供しています。地元の銀行を使うことで、万が一の際に窓口で相談しやすいというメリットもあります。最新の金利・条件は各行の公式ウェブサイトでご確認ください。

広島信用金庫・広島市信用組合

広島信用金庫や広島市信用組合は、地域密着の金融機関として地元住民・事業者に根ざしたサービスを提供しています。銀行よりも相談のハードルが低く、審査基準も個別事情を加味して判断してもらいやすい面があります。自営業・パートタイム・勤続年数が短い方など、銀行審査で不安がある方は信用金庫・信用組合に相談してみることをおすすめします。

ネット銀行・全国銀行の活用

楽天銀行・イオン銀行・auじぶん銀行などのネット銀行は、店舗を持たないコスト削減分を金利に還元しているため、全国水準で見ても低金利の商品が多いのが特徴です。審査はオンラインで完結し、数日以内に結果がわかります。ただし、相談窓口は電話・チャットのみになるため、対面でじっくり話し合いたい方には向いていない場合があります。

失敗しないローンの選び方

金利比較のポイント(表面金利vs実質年率)

ローンを比較する際は必ず「実質年率」で見ることが鉄則です。表面上の金利が低く見えても、保証料・事務手数料が別途かかる場合は実質的な負担が増えます。複数のローンを実質年率・総支払額で横並び比較することが失敗しない第一歩です。また、変動金利の場合は将来的な金利上昇リスクも念頭に置きましょう。

返済期間の正しい決め方

返済期間は「できるだけ短く、かつ無理なく払える金額」に設定するのが基本です。期間が長いほど月々の負担は軽くなりますが、利息の総額は増加します。一般的な目安として、月々の返済額が手取り収入の10〜15%以内に収まる期間を選ぶと家計への影響を最小限にできます。車の維持費(保険・税金・ガソリン代)も考慮して無理のない計画を立てましょう。

審査に通るための準備と注意点

審査で重視されるのは「安定した収入」と「信用情報の良さ」の2点です。正社員で勤続2年以上だと有利に働きます。自営業・フリーランスの方は直近2〜3年分の確定申告書類を用意しておくと審査がスムーズです。また、過去のクレジットカード延滞・他社ローンの残高も審査に影響するため、申込み前に信用情報を自身で確認(CICやJICCで照会可能)しておくことをおすすめします。

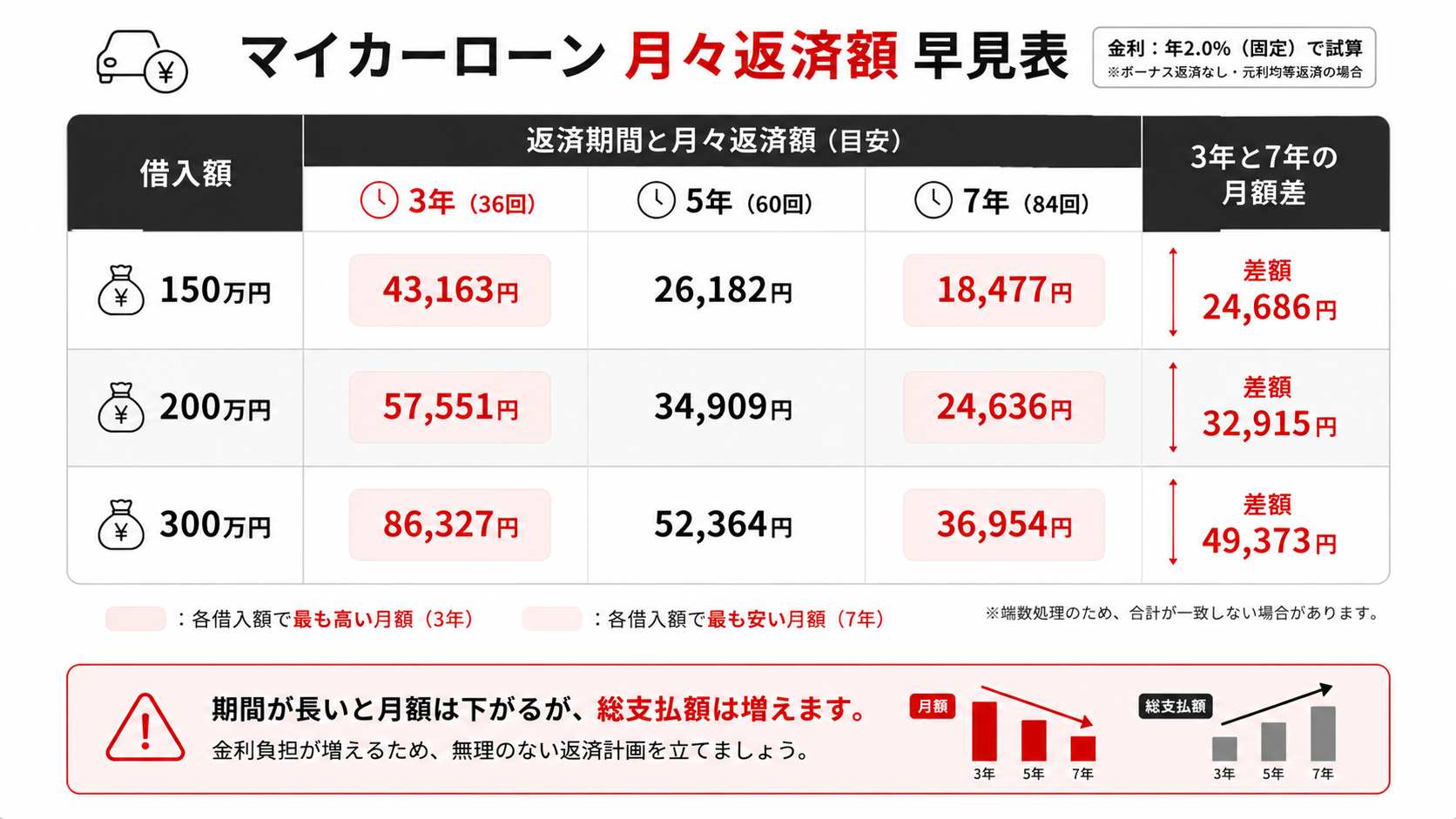

借入額別 返済シミュレーション早見表

【比較表】150万・200万・300万 借入時の月額返済目安

以下は、金利年2.5%・3.0%それぞれのケースで計算した目安額です(元利均等返済)。

| 借入額 | 金利 | 3年返済 | 5年返済 | 7年返済 |

|---|---|---|---|---|

| 150万円 | 2.5% | 約43,300円 | 約26,700円 | 約19,700円 |

| 150万円 | 3.0% | 約43,600円 | 約26,900円 | 約19,900円 |

| 200万円 | 2.5% | 約57,800円 | 約35,600円 | 約26,300円 |

| 200万円 | 3.0% | 約58,100円 | 約35,900円 | 約26,600円 |

| 300万円 | 2.5% | 約86,700円 | 約53,400円 | 約39,400円 |

| 300万円 | 3.0% | 約87,200円 | 約53,800円 | 約39,800円 |

※上記はあくまで概算です。実際の返済額は各金融機関の審査・条件によって異なります。

返済総額の正しい計算方法

返済総額は「元金+利息+諸費用(保証料・印紙代など)」で計算します。例えば200万円を金利3%で5年返済する場合、利息だけで約15〜16万円が上乗せされます。諸費用が3〜5万円かかるとすれば総支払額は218〜221万円程度になります。ローンを選ぶ際は月々の返済額だけでなく、必ず総支払額で比較することが大切です。

ボーナス払いの賢い活用術

ボーナス払いを組み合わせると、月々の負担を抑えながら返済期間を短縮できます。ただし、ボーナスは業績や景気によって減額・カットされるリスクがあります。ボーナス払いを設定する場合は、最低保証額の7〜8割以内に収まる金額を設定するのが安全です。ボーナス払いのみのプランは金利が高めになることがあるため、月々の返済との組み合わせプランの方が総支払額を抑えやすいでしょう。

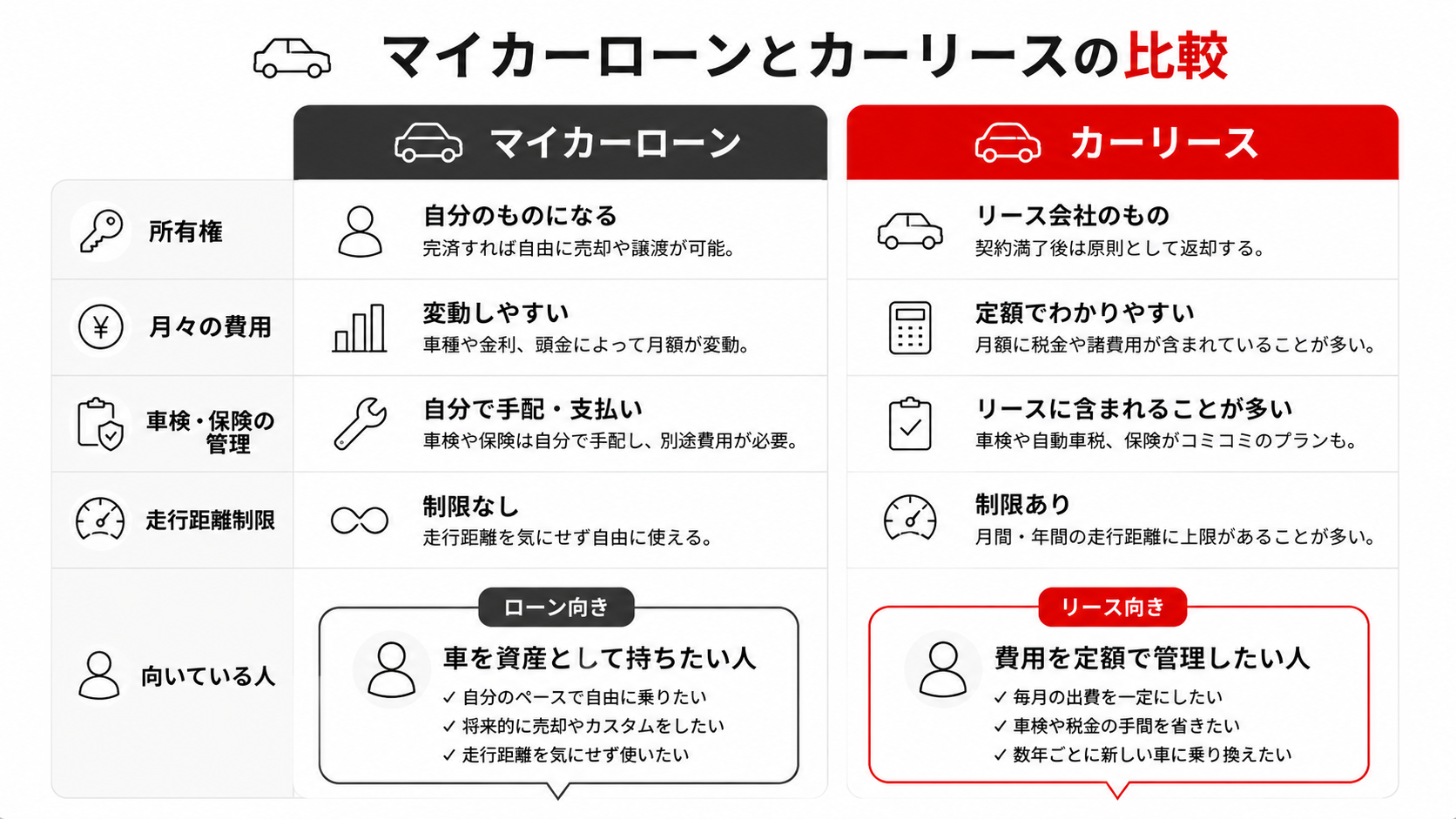

マイカーローンとカーリースどちらが得か

【比較表】マイカーローン vs カーリース 総費用比較

| 比較項目 | マイカーローン | カーリース |

|---|---|---|

| 月々の支払いイメージ | 元金+金利(変動) | 定額(税金・保険込みプランあり) |

| 初期費用 | 頭金が必要な場合あり | 不要(車種による) |

| 車の所有権 | 返済完了後は自分のもの | リース会社のまま |

| 車検・税金の管理 | 自分で手配・支払い | プランに含まれる場合あり |

| 走行距離制限 | なし | あり(プラン次第) |

| 途中解約 | 繰上返済で対応 | 基本的に中途解約は難しい |

| カスタマイズ | 自由 | 制限あり(原状回復必要) |

轟マガジン編集部

轟マガジン編集部「ローンかリースか」の答えは、利用頻度・走行距離・ライフスタイルによって人それぞれ違います。迷ったらまず月の走行距離を計算してみてください。

マイカーローンが向いている人

マイカーローンは次のような方に向いています。

- 車を自分の資産として持ちたい方(返済完了後は自分のもの)

- カスタマイズ・改造を楽しみたい方

- 走行距離の制限を気にせず乗りたい方

- 中古車を購入して費用を抑えたい方

車を所有するという満足感や、長く乗り続けることで年々コストが下がるという経済合理性を重視する方にはローン購入が合っています。

カーリースが向いている人

カーリースは次のような方に向いています。

- 月々の支出を一定額にまとめて管理したい方

- 税金・保険・車検の手続きを任せたい方

- 数年ごとに新しい車に乗り換えたい方

- 初期費用を極力抑えたい方

カーリースは毎月定額で車に乗れるため、家計の見通しが立てやすいのが最大の魅力です。特にファミリー層や、車の管理手間を減らしたい共働き世帯に人気があります。

よくある失敗と回避方法

キャンペーン金利の落とし穴

「初年度〇%」「期間限定1%台」といったキャンペーン金利には注意が必要です。キャンペーン期間が終わると通常金利(4〜5%台)に切り替わるケースがあり、トータルの総支払額が逆に高くなることもあります。契約前に「全返済期間における実質年率」と「総支払額」を必ず確認しましょう。また、車両価格の水増しと低金利をセットにした「パッケージプラン」にも注意が必要です。

返済期間を長くしすぎるリスク

「月々3万円なら払える」という発想で7年ローンを組んだ結果、利息だけで30〜40万円以上になってしまうケースは少なくありません。また、返済期間が長いと途中で「もっと新しい車に乗り換えたい」と思っても残債が重くのしかかります。返済期間は最長でも5年以内を目安にし、月々の負担より総支払額を優先して考えることが大切です。

中途解約・売却時の注意点

ローン返済中に車を売却する場合、ローン残債が売却価格(下取り額)を上回る「オーバーローン」に陥るリスクがあります。特にローン初期は元金の減りが緩やかなため、購入直後に手放すと多額の残債が残ります。また、繰上返済手数料がかかるローンもあるため、契約時に繰上返済の条件を確認しておくことが大切です。どうしても売却・解約が必要な場合は、ディーラーや金融機関に早めに相談しましょう。

まとめ

- マイカーローンはディーラー・銀行・信用金庫の3種類があり、総支払額を抑えるなら銀行マイカーローンが有利。

- 広島では広島銀行・もみじ銀行・広島信用金庫など地域金融機関も選択肢に入れて比較を。

- 返済期間は長くするほど月々は楽になるが利息が増えるため、5年以内を目安に設定するのがベスト。

- ローンを選ぶ際は「月々の返済額」ではなく「実質年率・総支払額」で比較することが大切。

- 毎月の費用を定額化したい・維持管理を任せたい方はカーリースも並行して検討する価値がある。

マイカーローンを組む前に、まず複数の金融機関に仮審査を申し込み、条件を比較することをおすすめします。焦らず、自分のライフプランに合ったローンを選んでください。

HIROSHIMA USED CAR

広島で

中古車を探している方へ

轟自動車では、予算・用途・ライフスタイルに合わせた中古車をご提案しています。

まずは在庫ラインナップをご覧ください。

よくある質問

Q:広島の地方銀行でマイカーローンを組むメリットはありますか?

A:あります。広島銀行やもみじ銀行などの地方銀行は、給与振込口座の有無や既存の取引実績によって優遇金利が適用される場合があります。また、万が一返済に困った場合でも窓口で直接相談できるという安心感があります。最新の金利・条件は各行の公式サイトでご確認ください。

Q:マイカーローンの審査が通りやすいのはどのタイプですか?

A:一般的に、ディーラーローンは審査基準が比較的柔軟で通りやすいと言われています。ただし金利はやや高め。銀行ローンは審査が厳しめですが低金利です。自営業や勤続年数が短い方は、まず信用金庫・信用組合に相談するのも一つの手です。

Q:マイカーローンとカーリースはどちらが総費用が安いですか?

A:単純な比較は難しく、利用期間・車種・走行距離によって変わります。同じ車種で5〜7年乗るならローン購入の方がトータル安くなるケースが多いですが、車検・保険・税金を含めた実際のコストで比べると、カーリースの定額プランの方が管理しやすいという方も多いです。どちらが合っているかは、年間走行距離・乗り換え頻度・維持管理の手間のどれを重視するかで決まります。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

ローン選びで最もよくある後悔が「金利の低さだけで選んでしまった」こと。諸費用や返済総額まで含めてしっかり比較することが大切です。