はじめに

借金があると、「車のローンはもう無理かもしれない」と感じやすいものです。ただ、実際の審査は借金があるかないかだけで決まるわけではありません。借入額、返済状況、年収、勤務状況、希望する車の価格帯など、複数の条件を総合して見られます。

そのため大切なのは、必要以上に悲観することではなく、審査で何を見られやすいのかを理解したうえで対策を整理することです。ここでは借金がある場合の審査の考え方、通りやすくするための準備、ローン以外の選択肢まで分かりやすく解説します。

この記事のポイント

✔ 借金があっても車のローンを組める可能性がある条件を整理できます

✔ 審査で見られやすい返済負担や信用面の考え方が分かります

✔ 通りやすくする対策と、難しいときの代替手段まで確認できます

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

借金があっても車のローンが組めるとはどういうことか

借金があるだけで即否決とは限らない

ローン審査では、借入があること自体よりも、今の返済が無理なく続いているかが重視されます。延滞がなく、収入とのバランスが取れていれば、借入があっても審査の対象にはなり得るからです。

反対に、借入額が大きすぎたり返済に遅れがあったりすると、不利になりやすくなります。つまり重要なのは借金の有無より中身です。

借入先や借入内容でも見え方が変わる

同じ借金でも、住宅関連の支出と、複数社からの借入では印象が異なる場合があります。審査では、どこからどれだけ借りていて、返済負担が今どの程度あるかを見られやすくなります。

借入状況を自分で整理できていないと、相談時にも判断しにくくなるため、現状把握が最初の一歩です。

残高や毎月返済額を曖昧にしたままだと、どこまでなら無理がないかを自分でも判断しづらくなります。数字を一覧にして見える化するだけでも、対策の方向が定まりやすくなります。

借入状況が整理できていれば、相談時に「何を下げれば通しやすいか」も見えやすくなります。現状把握は手間に見えても、その後の判断をかなり楽にしてくれます。数字が見えているだけで選択肢も整理しやすくなります。

希望する車の価格帯も大きく影響する

借金がある状態で高額な車を希望すると、返済負担が重く見えやすくなります。逆に、収入に対して現実的な価格帯なら通る可能性が上がることがあります。

つまり審査は、借金の有無と同じくらい、借りたい金額が現実的かも見られていると考えたほうがよいでしょう。

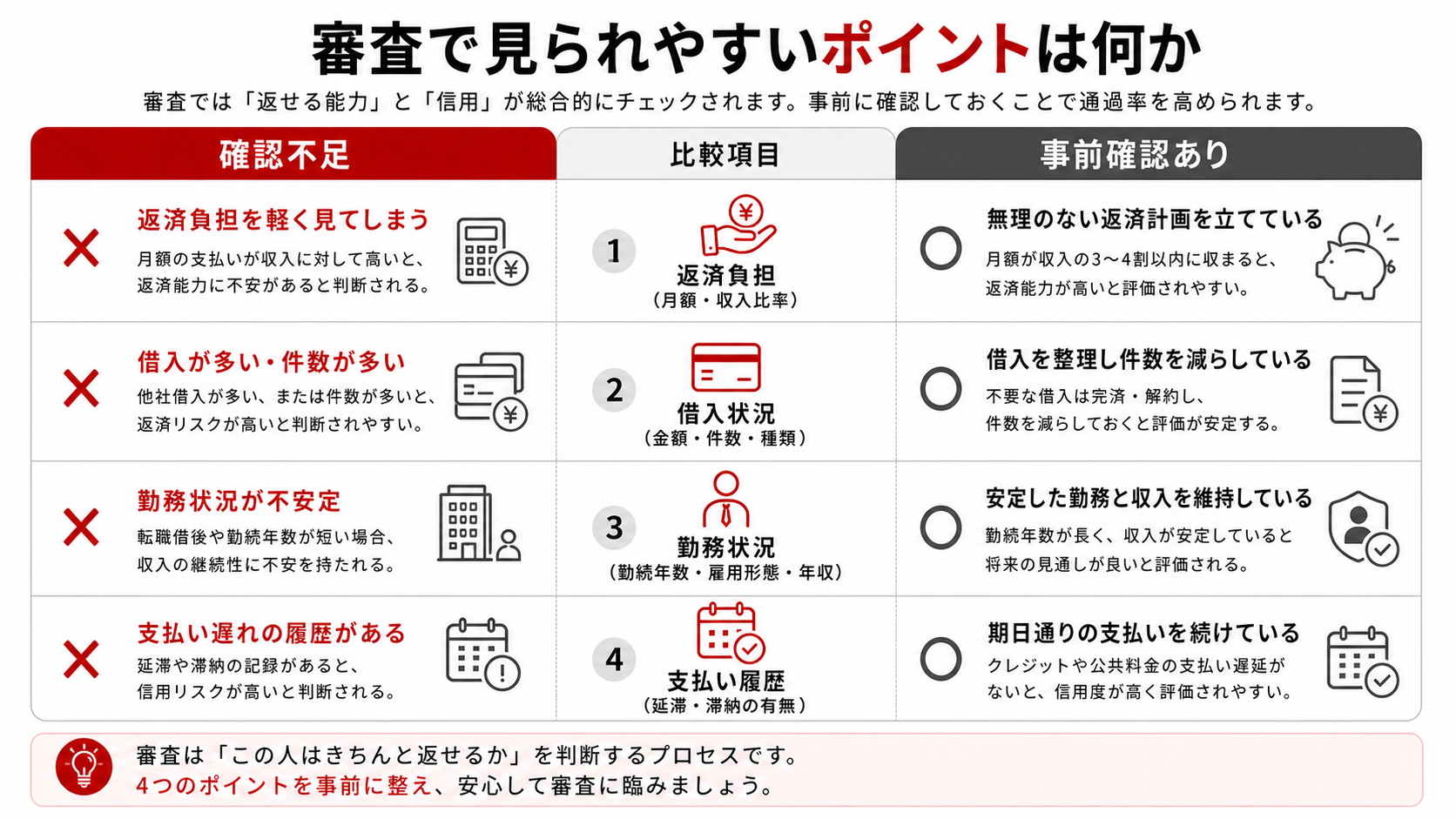

審査で見られやすいポイントは何か

返済負担が重くなりすぎていないか

今ある返済に加えて車のローンを払えるかは、審査で最も見られやすい部分です。毎月の返済額が重くなりすぎると、将来の延滞リスクを疑われやすくなります。

そのため、月々いくらまでなら無理がないかを自分で把握しておくことが重要です。

勤務状況や収入の安定性

勤続年数、雇用形態、年収の安定感などは、返済継続の見通しに関わるため確認されやすい要素です。借金がある場合は特に、今後も安定して返済できるかという視点が強くなります。

収入があるだけでなく、継続性があるかも重要な評価材料です。

延滞や支払い遅れがないか

借入額よりも、支払いの遅れがあるかどうかを重く見るケースは少なくありません。少額でも延滞が続けば、信用面への不安が強まりやすくなります。

今後ローンを検討するなら、まずは既存の支払いを安定させることが基本になります。

今の返済が整っていない状態では、新しいローンを足しても不安が増えるだけになりやすいです。焦って申込先を増やすより、足元の支払いを整えるほうが結果的に近道になることがあります。

| 審査で見られやすい項目 | 有利に働きやすい状態 | 不利に働きやすい状態 |

|---|---|---|

| 返済負担 | 収入に対して無理がない | 毎月の返済額が重い |

| 借入状況 | 借入先や金額が整理できている | 複数借入で把握しにくい |

| 勤務状況 | 収入が継続しやすい | 収入が不安定 |

| 支払い履歴 | 延滞なく返済できている | 遅れや滞納がある |

| 希望車両価格 | 現実的な価格帯 | 高額すぎる希望額 |

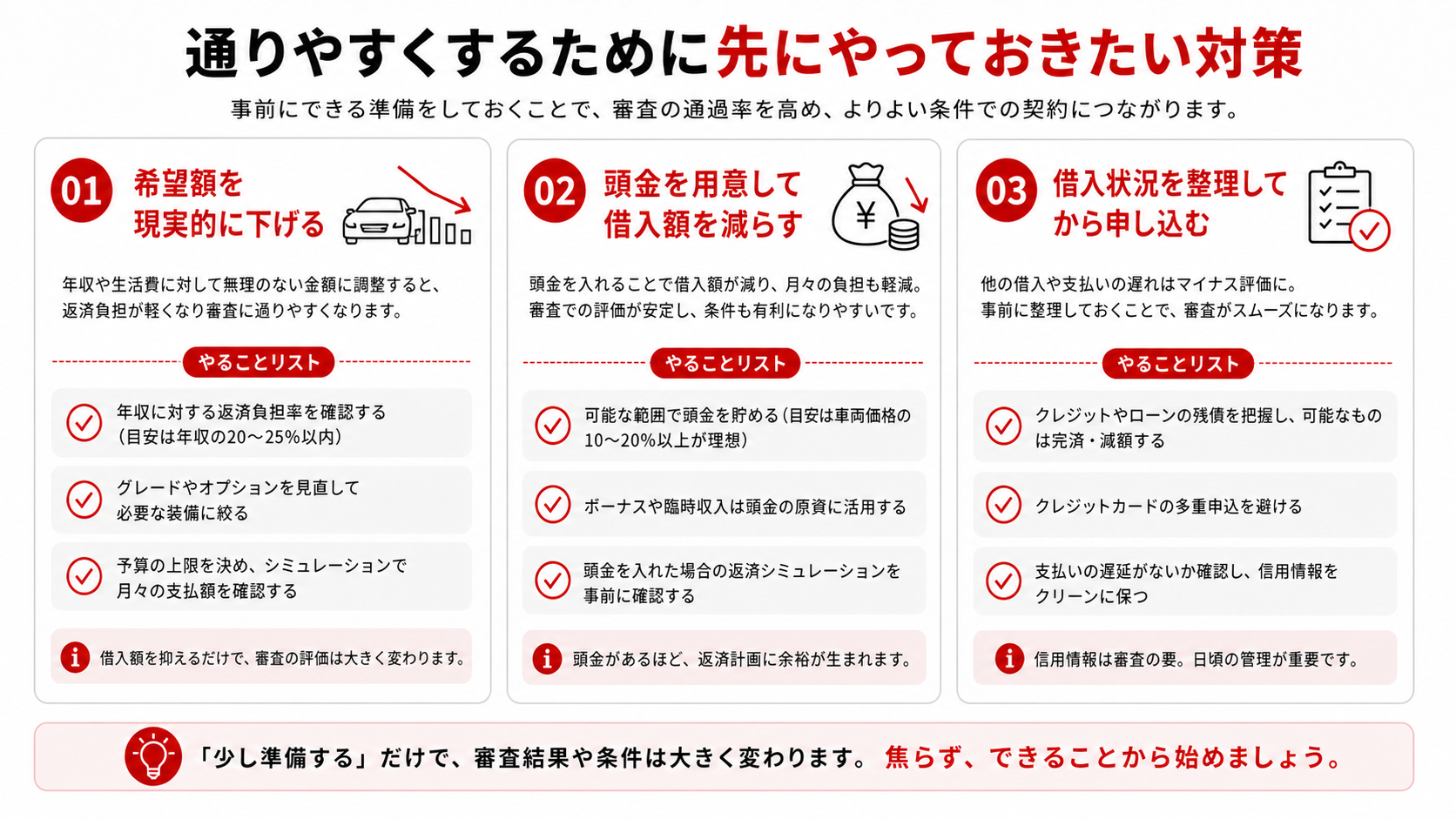

通りやすくするために先にやっておきたい対策

希望額を現実的な範囲に下げる

借金がある状態で審査を受けるなら、まず借入希望額を抑えることが有効です。車種やグレードを見直すだけで、審査の見え方は変わることがあります。借りる額を小さくすることは、最も分かりやすい対策です。

予算の上限ではなく、返済を続けやすいラインから考える姿勢が大切です。

見栄や理想を優先してしまうと、通った後の家計が苦しくなる可能性があります。現実的な価格帯に落とし込むことは、審査対策であると同時に契約後の安心を守るための調整でもあります。

審査が通るかどうかばかりに意識が向くと、契約後の負担感を軽く見積もりやすくなります。今の返済と並べて続けられるかを先に確認することが、結果的に最も現実的な対策になります。

頭金を用意して借入額を減らす

まとまった頭金を入れられるなら、借りる金額を減らせます。毎月の返済額も下がりやすくなるため、審査側にとっても負担感が見えやすくなります。

ただし、生活費まで削って用意するのは逆効果になりかねません。無理のない範囲で負担を軽くする発想が重要です。

借入状況を整理してから申し込む

他社借入の件数や返済額を曖昧なままにして申し込むと、相談や審査の精度が下がります。今いくら残っていて、毎月いくら払っているかを整理しておくと、現実的な提案を受けやすくなります。

「何となく大丈夫そう」で進めず、数字を把握してから動くことが通過率を上げる基本です。

借入状況を整理しておけば、相談時に無理のない条件を組み立てやすくなります。準備が整っているほど、審査の前段階で不要な行き違いを減らしやすくなります。

申し込み前の整理が甘いと、後から条件変更が必要になって余計に時間がかかることもあります。最初に土台を整えておくほうが、結果として最短で進みやすくなります。

急がず整えることが、結果的には最短の対策になります。

整理するときは、借入先の件数、残高、毎月返済額、支払日を一枚にまとめておくと相談の精度が上がります。数字が手元で見えていれば、希望車両の価格をどこまで下げるべきか、頭金を入れる余地があるかも判断しやすくなります。準備段階で現状を言語化できている人ほど、相談の初回から現実的な条件に近づきやすくなります。

審査が不安な人が見落としやすい注意点

複数社へ短期間で申し込みすぎない

不安だからといって短期間に申し込みを重ねると、かえって状況が悪く見えることがあります。焦るほど動きたくなりますが、順番を考えて相談したほうが現実的です。

まずは条件整理と相談を優先し、やみくもに件数を増やさないことが大切です。

不安が強いと数を増やしたくなりますが、順番を誤ると状況を複雑にしやすくなります。先に現状を整理し、どの条件なら現実的かを見極めてから動くほうが落ち着いて判断できます。

焦って動くほど、本来なら避けられた条件の悪化を招くことがあります。まずは通しやすい条件を作ることに集中したほうが、結果として近道になりやすいです。

順番を守って動くだけでも、状況の悪化を防ぎやすくなります。

申込先を増やす前に、今の収入と返済の組み合わせで無理がない上限を確認しておくほうが重要です。土台が曖昧なまま件数だけ増やしても、判断材料が散らかるだけで状況は好転しにくくなります。

不安が強いときほど、先に条件を整える順番表を作ってから動くほうが落ち着いて比較できます。

相談前に優先順位を書き出しておくことも有効です。

迷いが減り、相談もしやすくなります。

今の返済を崩さないことが優先

新しいローンを通すために、既存の返済を軽視してはいけません。今の支払いが安定していること自体が信用材料になるためです。

目先の車の必要性だけでなく、返済全体の安定を守ることが前提になります。

見栄で高い車を選ばない

借金がある状態では、車の価格帯選びが審査の難易度を左右します。無理をして高額な車を選ぶより、通しやすく維持しやすい車を選ぶほうが結果的に安心です。

通ることより、通ったあとも続けられることを基準にしたいところです。

無理をして車を手に入れても、その後の返済で苦しくなれば本末転倒です。車両価格を現実的に抑えることは、審査と家計の両方を安定させるための基本的な考え方です。

背伸びしない価格に落とすことが、最終的な安心につながります。

ローンが難しいときは他の方法も比較したい

カーリースを比較対象に入れる

車が必要でも、購入ローンだけが手段ではありません。初期費用や支払い方法の違いから、カーリースのほうが検討しやすい場合もあります。もちろん審査はありますが、比較する価値のある選択肢です。

購入前提で行き詰まったときほど、視野を広げたほうが判断しやすくなります。

車が必要という事実と、どの方法で持つかという判断は分けて考えたほうが整理しやすいです。

予算を下げて再設計する

今すぐ必要なのは高額な車ではなく、移動手段そのものかもしれません。その場合は、価格帯を下げて条件を組み直すことで選択肢が広がることがあります。

「どの車が欲しいか」ではなく、「何を満たせれば十分か」で考えると現実的です。

轟マガジン編集部

轟マガジン編集部購入ローンだけに絞ると行き詰まりやすいので、支払い方や車の持ち方を広く比べる視点を持つと判断しやすくなります。

相談時に状況を正直に伝える

審査に不安があると、借入状況を軽く見せたくなることがありますが、後からずれが出るほうが不利になりやすいです。正直に伝えたうえで、無理のない範囲を探るほうが着地しやすくなります。

必要なのは見栄ではなく、続けられる契約です。

正確な情報があれば、今の条件でできることと難しいことを切り分けやすくなります。結果として、無理な契約を避けながら選択肢を絞り込めるようになります。

まとめ

- 借金があっても、返済状況や希望額が現実的なら車のローンを組める可能性はあります。

- 審査では、借入額、返済負担、収入の安定性、延滞の有無が見られやすくなります。

- 通りやすくするには、借入希望額を抑える、頭金を入れる、借入状況を整理することが有効です。

- ローンが難しいときは、カーリースなど別の持ち方も比較対象に入れると判断しやすくなります。

不安だけで結論を急がず、今の返済状況と今後の負担感を整理したうえで選択肢を比べてみてください。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:借金があると車のローンは絶対に通りませんか?

A:絶対ではありません。返済状況や借入希望額が現実的かどうかで見え方は変わるため、借金の有無だけで即判断されるわけではありません。

Q:他社借入があるときは何を準備しておくべきですか?

A:借入先、残高、毎月の返済額を整理しておくことです。数字が整理できていると、無理のない条件を考えやすくなります。

Q:審査が不安なときに最優先で見直すべきことは何ですか?

A:希望する車の価格帯です。借入希望額を抑えるだけでも、返済負担の見え方が変わり、検討しやすくなる場合があります。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

借金があるときほど、希望額を下げることと今の返済を整理することが効きやすくなります。先に数字を整えるのが近道です。