はじめに

「自分の年収だと、車のローンはいくらまで借りられるの?」「住宅ローンがあっても車のローンは組めるのか?」車の購入を考えるとき、多くの方が「自分はどのくらいまで借りられるのか」という上限を最初に知りたいはずです。

借入可能額は年収だけで決まるわけではありません。雇用形態・信用情報・他のローンの残債・返済負担率など、複数の要素が絡み合って審査結果が決まります。しかし、「年収の30〜40%以内」という返済負担率の考え方を理解しておくと、自分の借入可能額の上限ラインを把握しやすくなります。

この記事では、年収別の借入可能額早見表(他の借入あり・なし別)をはじめ、返済負担率の計算シミュレーション、借入可能額を増やす具体的な方法まで、車のローンにまつわる「いくら借りられるか」という疑問に正面から答えます。

この記事のポイント

✔ 車のローンで借りられる金額の目安は「年収の30〜40%」という基本ルールがわかる

✔ 他の借入がある・ない場合別の借入可能額早見表で自分の上限がわかる

✔ 借入可能額を増やすための具体的な3つの方法がわかる

目次

HIROSHIMA USED CAR

広島で中古車を探している方へ

用途や予算に合う1台をチェック

軽自動車・コンパクトカー・ファミリーカーまで、ライフスタイルに合わせて選べます。

中古車ラインナップを見る →車のローンで借りられる金額の基本ルール

返済負担率とは何か

返済負担率とは、年収に対してすべての年間返済総額が占める割合のことです。計算式は「年間の返済総額 ÷ 年収 × 100」で求められます。たとえば年収400万円の人が年間100万円(月約83,000円)を返済している場合、返済負担率は25%です。

カーローンの審査では、多くの金融機関がこの返済負担率を25〜35%以内を目安として設定しています。重要なのは、この計算には住宅ローン・カードローン・クレジットカードのリボ払い・携帯電話の分割払いなど、すべての借入れが含まれるという点です。カーローン単体だけで審査されるわけではないため、他の借入れが多い人ほど借入可能額は減ります。

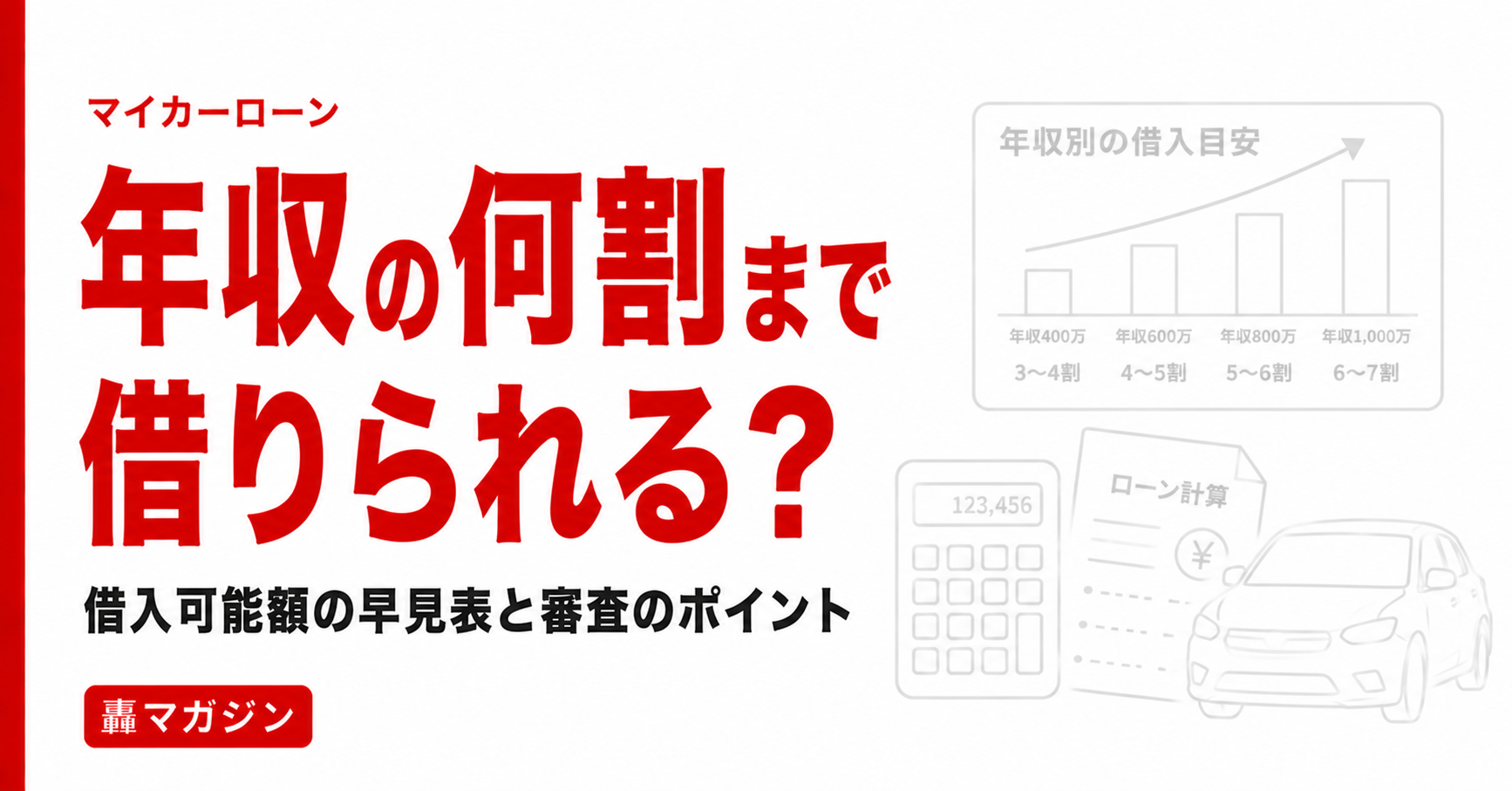

年収の何割が上限の目安か

金融機関や審査状況によって異なりますが、車のローンとして借りられる金額は年収の30〜40%程度が上限の目安とされています。ただしこれは「年間の返済総額」の話であり、借入元金そのものではありません。

たとえば年収400万円で返済負担率30%の場合、年間の返済可能額は120万円(月10万円)です。これを5年ローン(年利3%)に当てはめると、借入可能元金は約555万円という計算になりますが、あくまで他に借入がない前提での上限値です。現実的には維持費も含めた家計の余裕を考慮して借入額を決めることが大切です。

【早見表】年収別・借入可能額一覧

他の借入なしの場合の目安(年収200万〜800万円)

以下は他のローンや借入れがない前提で、返済負担率30%を基準にした場合の年収別借入可能額の目安です(5年返済・金利3%で計算した概算)。

| 年収 | 年間返済可能額 | 月々の返済上限 | 借入可能額の目安 |

|---|---|---|---|

| 200万円 | 60万円 | 5万円 | 約270万円 |

| 300万円 | 90万円 | 7.5万円 | 約405万円 |

| 400万円 | 120万円 | 10万円 | 約540万円 |

| 500万円 | 150万円 | 12.5万円 | 約680万円 |

| 600万円 | 180万円 | 15万円 | 約810万円 |

| 800万円 | 240万円 | 20万円 | 約1,080万円 |

※上記はあくまでも返済能力の観点のみで算出した概算値です。実際の借入可能額は審査結果によります。

住宅ローン・カードローンがある場合の目安

他の借入がある場合は、その返済額を差し引いた残りがカーローンに充てられる上限になります。

| 年収 | 月々の返済上限(30%) | 住宅ローン月7万円の場合 | カードローン月2万円の場合 |

|---|---|---|---|

| 400万円 | 月10万円 | 残り3万円(約162万円相当) | 残り8万円(約430万円相当) |

| 500万円 | 月12.5万円 | 残り5.5万円(約296万円相当) | 残り10.5万円(約566万円相当) |

| 600万円 | 月15万円 | 残り8万円(約430万円相当) | 残り13万円(約700万円相当) |

※5年返済・金利3%で借入可能額を概算しています。

借入可能額を左右する審査項目

年収以外で審査に影響する要素

年収は審査の重要な指標ですが、それだけで借入可能額が決まるわけではありません。信用情報・雇用形態・勤続年数・他の借入状況なども総合的に評価されます。たとえば年収が高くても、過去に延滞記録があったり、多くの借入れを抱えていたりすると、実際に借りられる金額は早見表の数字よりも大きく下回ることがあります。

雇用形態・勤続年数のポイント

正社員・公務員は収入の継続性が高く評価されます。一方、契約社員・派遣社員・アルバイトの場合は、勤続年数や収入の安定性に対する審査の目が厳しくなる傾向があります。勤続1年以上あることが一つの目安で、転職直後は不利になりやすいため、転職から一定期間後に申し込む方が審査が通りやすくなります。

信用情報の重要性

信用情報機関(CIC・JICC)に登録された過去の借入・返済履歴は、カーローン審査に大きな影響を与えます。クレジットカードの支払い遅延・ローンの延滞・自己破産などの記録があると、返済負担率が基準内であっても審査で不利になることがあります。申し込み前に信用情報の開示請求を行い、自分の記録を確認しておくことをおすすめします。

返済負担率の計算シミュレーション

年収別・月々の返済上限額

以下は返済負担率25%・30%・35%の3パターンで、年収別に月々の返済上限額を整理したものです。

| 年収 | 返済負担率25% | 返済負担率30% | 返済負担率35% |

|---|---|---|---|

| 300万円 | 月約62,500円 | 月約75,000円 | 月約87,500円 |

| 400万円 | 月約83,000円 | 月約100,000円 | 月約116,000円 |

| 500万円 | 月約104,000円 | 月約125,000円 | 月約145,000円 |

| 600万円 | 月約125,000円 | 月約150,000円 | 月約175,000円 |

※月々の返済上限はあくまでカーローン単体の話ではなく、全借入の合計上限です。

他の借入を含めた計算例

たとえば年収500万円の方が、住宅ローンで月8万円・カードローンで月2万円を返済中の場合:

- 返済負担率30%の月々上限:125,000円

- 住宅ローン:80,000円 + カードローン:20,000円 = 既存返済合計:100,000円

- カーローンに回せる上限:約25,000円/月

月々25,000円の返済額で5年ローン(金利3%)を組んだ場合の借入可能額は約139万円が目安になります。このように、他の借入が多いほどカーローンの借入可能額は大幅に減ることを理解しておくことが重要です。

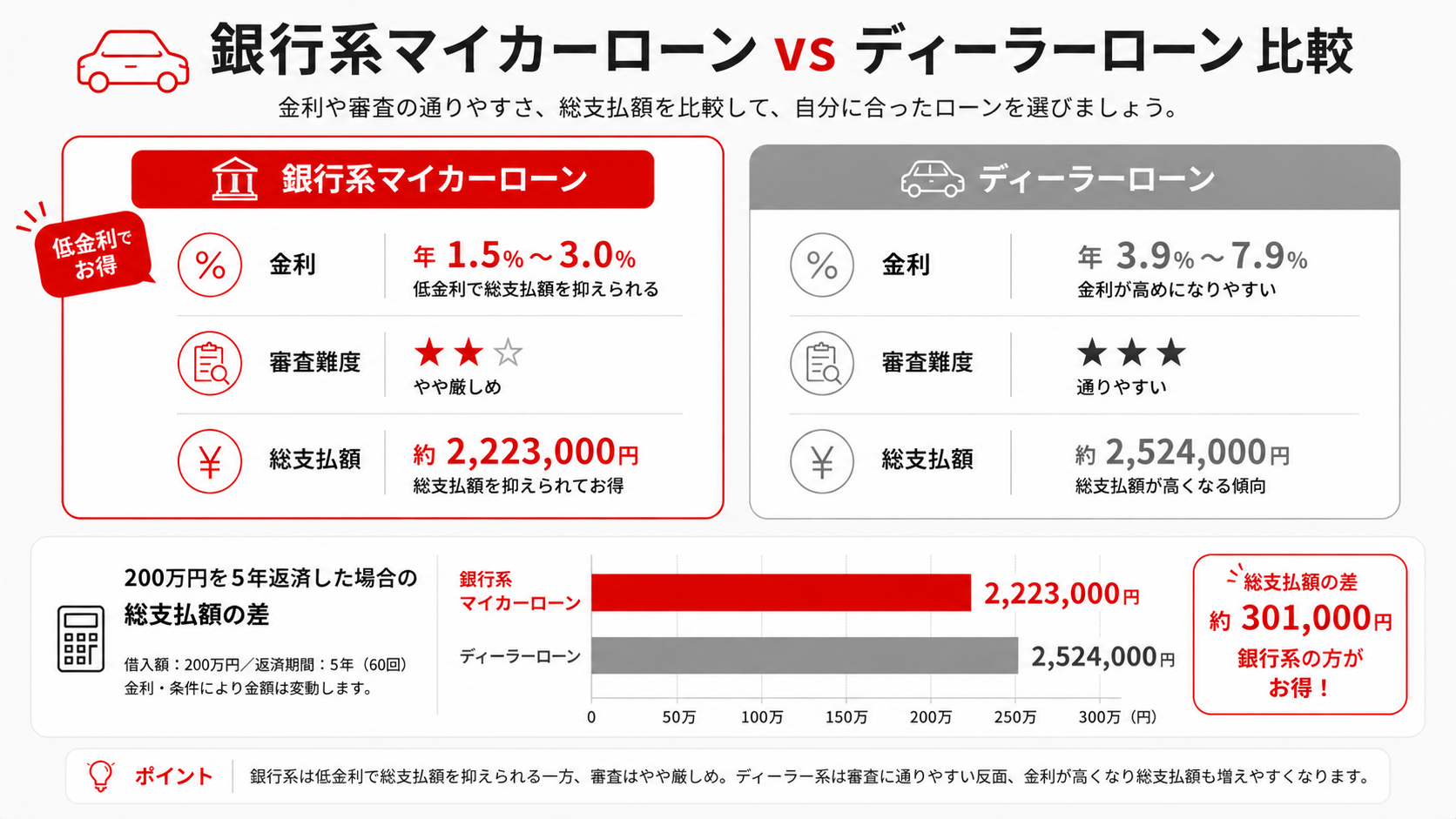

【比較表】銀行系 vs ディーラー系 借入条件・金利の違い

| 比較項目 | 銀行系マイカーローン | ディーラーローン |

|---|---|---|

| 金利の目安 | 年1〜3%台 | 年4〜8%台 |

| 審査の厳しさ | やや厳しい | 比較的緩やか |

| 借入可能額の上限 | 金融機関によるが大きめ | 車両価格の範囲内 |

| 手続きのしやすさ | 事前申し込みが必要 | 購入と同時に完結 |

| 総支払額(200万・5年) | 約214〜220万円 | 約223〜249万円 |

| こんな人に向いている | 低金利で借りたい人 | 手軽さを重視する人 |

同じ金額を借りても、金利の差によって総支払額は数十万円変わります。できる限り銀行系マイカーローンの審査に挑戦し、低金利での借入を目指すことが総コスト削減の近道です。

借入可能額を増やすための3つの方法

方法①:頭金を増やして借入額を下げる

借入可能額の上限を「返済負担率」で考えると、借入額そのものを下げることで、同じ月々の返済額でもより余裕を持った返済計画を立てられます。頭金を増やすことで借入元金が減り、結果として月々の返済額が下がります。月々の返済額が下がれば返済負担率も下がるため、他の借入がある人でもカーローンを組みやすくなります。車両価格の20〜30%程度を頭金として準備するのが目安です。

方法②:他の借入れを事前に完済・減額する

カーローン申し込み前に、カードローンのキャッシング残高・リボ払いの残債・他のローンを可能な限り減らしておきましょう。返済負担率の計算から除外できる借入れが増えれば、それだけカーローンに回せる返済枠が広がります。特に小口の借入れを完済して借入件数を減らすことは、信用情報の観点でもプラスに働きます。

轟マガジン編集部

轟マガジン編集部頭金の準備・他の借入の整理・返済期間の調整、この3つを組み合わせることで、審査の通過率を上げながら無理のないローンが組みやすくなります。

方法③:返済期間を調整して月々の負担を下げる

同じ借入額でも返済期間を長くすれば月々の返済額は下がります。月々の返済額が減れば返済負担率も低くなるため、借入可能額の審査に有利に働く面があります。ただし、返済期間を延ばすと利息の総支払額は増えるため、この方法は審査を通過するための手段として使いつつ、余裕があれば繰り上げ返済で早期完済を目指すのがベストな選択です。

審査に落ちた場合の対処法

別の金融機関・ローン種別を検討する

銀行系マイカーローンの審査に落ちた場合、ディーラーローンや信販系は審査の間口が比較的広いため、別の選択肢として検討できます。また、金融機関によって審査基準は異なるため、1社で落ちても別の銀行では通過するケースもあります。ただし、短期間に複数社へ申し込むと信用照会の記録が残るため、1〜2ヵ月は間を空けてから再申し込みすることをおすすめします。

車種・借入希望額を見直す

希望する車の価格が自分の借入可能額を超えている場合は、車種・グレード・年式を変更して借入希望額を下げることを検討してください。中古車や軽自動車を選択肢に加えると、初期費用と維持費の両面でコストを抑えながら車を持つことができます。

まとめ

- 車のローンで借りられる金額の目安は「年収の30〜40%以内(返済負担率)」が基本ルール。

- 借入可能額は年収だけでなく、他の借入状況・雇用形態・信用情報なども総合的に影響する。

- 住宅ローンや他の借入がある場合は、その返済額を差し引いた残りがカーローンの返済枠になる。

- 借入可能額を増やしたい場合は「頭金の準備」「他の借入の完済・減額」「返済期間の調整」が効果的。

- 銀行系マイカーローンは金利が低く総支払額を抑えやすいが、審査通過には事前準備が必要。

まずは自分の年収と現在の借入状況から返済負担率を計算し、現実的な借入可能額を把握してから車選びを進めましょう。

HIROSHIMA USED CAR

広島で

中古車を探している方へ

轟自動車では、予算・用途・ライフスタイルに合わせた中古車をご提案しています。

まずは在庫ラインナップをご覧ください。

よくある質問

Q:年収200万円でも車のローンは組めますか?

A:条件次第では可能です。年収200万円の場合、返済負担率30%を基準にすると月々約5万円が返済上限の目安になります。借入額を抑えた中古車や軽自動車など、現実的な価格帯の車を選ぶことで審査に通りやすくなります。信用情報に問題がなく、他の借入れがないことが条件となります。

Q:年収に対していくらまで借りると家計が危険になりますか?

A:返済負担率が35%を超えてくると、生活費・貯蓄・緊急出費などへの対応が難しくなりやすいといわれています。一般的に「カーローンの月々返済額が手取り月収の15〜20%を超える」と、家計が圧迫されやすくなります。維持費と合わせた月々の総コストが手取り収入の25%以内に収まるよう、借入額を設計することをおすすめします。

Q:複数のローンがある場合、借入可能額はどのように計算しますか?

A:すべてのローンの年間返済総額を合計し、「年収に対して何%になるか」を計算します。この合計が年収の25〜35%の範囲内であれば、追加でカーローンを借りられる余地があります。たとえば年収400万円で住宅ローンを月6万円(年72万円)返済中の場合、年収の30%は120万円なので、カーローンとして年間48万円(月4万円)程度が借りられる目安となります。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

住宅ローンや他の借入がある方は、その返済額を差し引いた残りがカーローンの枠になります。早見表を参考に、ご自身の上限額を確認してみてください。