はじめに

「他のローン審査に落ちてしまったけど、自社ローンなら通るって聞いた。でも、やばいとか危ないとか言われてるけど実際どうなの?」

そんな不安を抱えながらこの記事を開いてくれた方も多いのではないでしょうか。自社ローンはたしかに「審査に通りやすい」という大きなメリットがあります。一方で、利用者からは「思ったよりリスクが大きかった」「契約内容をよく確認しておけばよかった」という声も少なくありません。

この記事では、自社ローンが「やばい」と言われる理由を包み隠さず解説するとともに、信頼できる業者の見分け方、広島で利用する際の注意点まで網羅的に紹介します。自社ローンを選ぶかどうか、ぜひこの記事を読んでから判断してください。

この記事のポイント

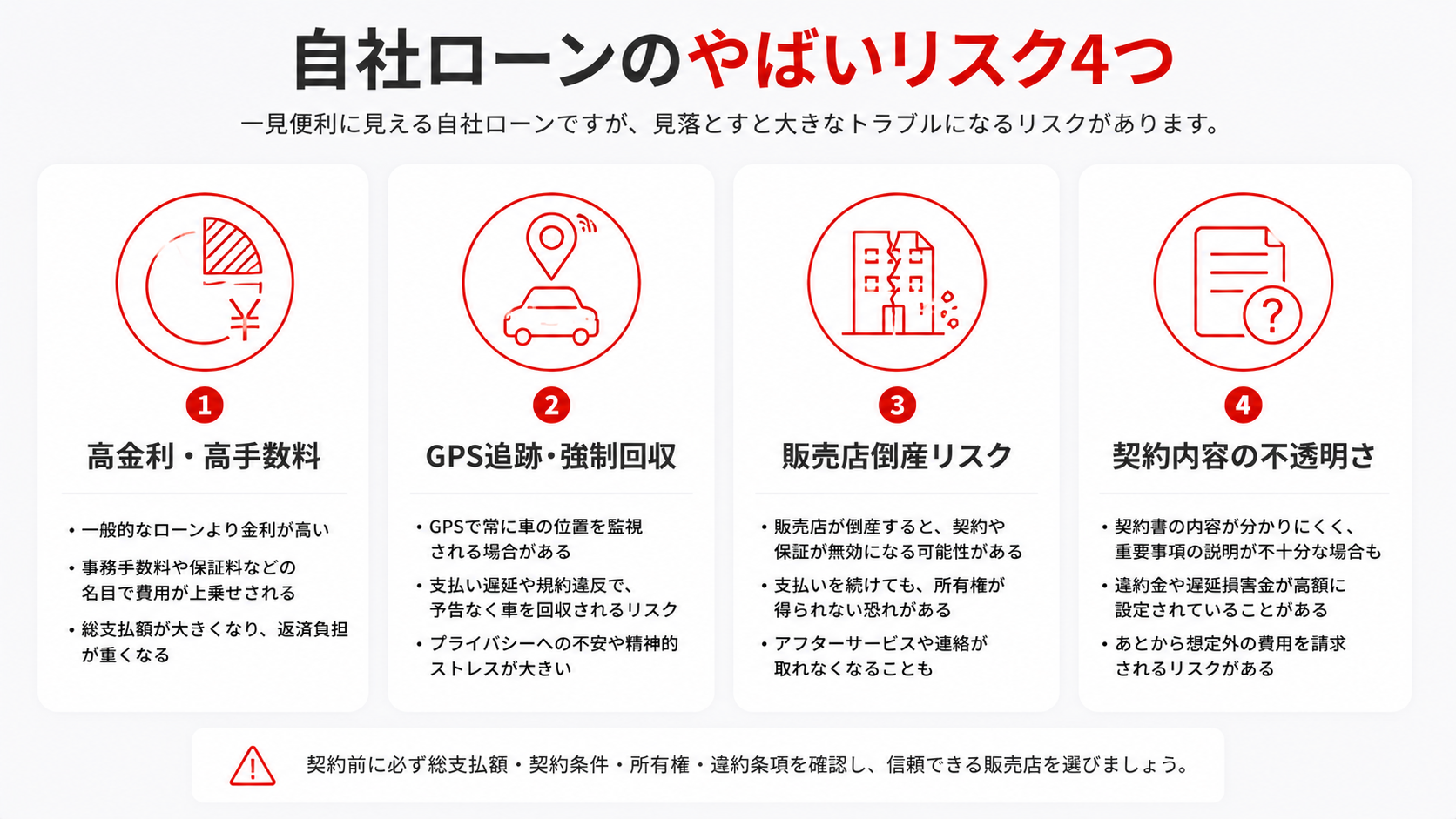

✔ 自社ローンが「やばい」と言われる具体的な理由(GPS追跡・強制回収・倒産リスクなど)がわかる

✔ 信頼できる業者と悪質な業者を見分けるチェックリストがわかる

✔ 自社ローンが向いている人・向いていない人の判断基準と、他の選択肢との比較がわかる

目次

HIROSHIMA USED CAR

広島で中古車を探している方へ

用途や予算に合う1台をチェック

軽自動車・コンパクトカー・ファミリーカーまで、ライフスタイルに合わせて選べます。

中古車ラインナップを見る →自社ローンとは?仕組みと審査が通りやすい理由

自社ローンと銀行・ディーラーローンの違いを整理します。

| 項目 | 自社ローン | 銀行・ディーラーローン | |

|---|---|---|---|

| 審査 | 販売店独自の基準(信用情報以外も考慮されることがある) | 信用情報を重視 | |

| 金利・手数料 | やや高めの傾向 | 比較的低め | |

| 向いている人 | 信用情報に不安・他で断られた | 金利を抑えたい |

| 比較項目 | 自社ローン | 銀行系カーローン | 販売店提携ローン |

|---|---|---|---|

| 審査の通りやすさ | ◎ 柔軟 | △ 厳しめ | 〇 やや柔軟 |

| 金利の目安 | 年10〜20%以上 | 年2〜4%程度 | 年5〜10%程度 |

| 返済期間 | 1〜3年が多い | 1〜7年 | 1〜5年 |

| 信用情報の照会 | 多くの場合なし | あり | あり |

| 強制回収リスク | 高い | 低い | 低い |

| 向いている人 | 審査に落ちた方 | 信用情報に問題がない方 | 信用情報に多少不安がある方 |

自社ローンが向いている人・向いていない人

自社ローンを前向きに検討して良いケース

以下に当てはまる方は、自社ローンを選択肢のひとつとして検討する価値があります。

- 過去の信用情報に問題があり、銀行ローンや信販会社の審査に通らなかった

- 急ぎで車が必要で、すぐに審査・契約を進めたい

- 頭金をある程度用意できる(頭金が多いほどリスクを抑えられる)

- 返済シミュレーションをしっかり行い、月々の支払いに無理がないことを確認できている

自社ローンを避けた方が良いケース

一方、次のような状況では他の選択肢を探すことをおすすめします。

- 収入が不安定で、毎月の返済に自信が持てない

- 金利の高さによる総支払額を把握せずに「審査が通った」という理由だけで選ぼうとしている

- 銀行や信販会社のローンをまだ試していない(まずはそちらに挑戦する価値があります)

- 契約書の内容を確認する時間や機会を与えてくれない業者を検討している

信頼できる業者を見分けるチェックリスト

契約前に必ず確認すべき6つのポイント

自社ローンを利用する場合でも、信頼できる業者を選べばリスクを大きく減らすことができます。以下の6点を必ず確認してください。

- 金利・手数料の総額を明示してくれるか:「月々〇万円」だけでなく、総支払額を書面で提示してもらいましょう

- GPS装置・遠隔エンジン停止装置の有無:取り付ける場合は契約書に記載があるか確認する

- 車の名義はいつ自分に移るか:完済後すぐに名義変更されるか確認する

- 滞納した場合のルール:何日滞納したらどうなるか、書面で明確になっているか

- 契約内容を持ち帰って確認できるか:その場での署名を急かす業者は要注意

- 会社の所在地・登録番号が明確か:古物商許可番号や会社情報が確認できる業者を選ぶ

こんな対応をする業者には要注意!悪質サインの見分け方

以下のような対応をする業者は、慎重に距離を置くことをおすすめします。

轟マガジン編集部

轟マガジン編集部このチェックリスト、商談の場に持参するくらいの気持ちで活用してください。きちんと答えてくれる業者かどうか、その対応自体が信頼性の判断材料になります。

- 「今日決めないと車がなくなる」と急かしてくる

- 金利や手数料の内訳を説明せず、月々の金額しか教えてくれない

- 契約書を読む時間を与えず、その場でサインを求める

- 口頭での約束が多く、書面に残してくれない

- 本社所在地や会社情報がウェブ上で確認できない

少しでも不安を感じたら、その場では決めずに持ち帰ることが大切です。信頼できる業者であれば、検討する時間を与えてくれるはずです。

広島で自社ローンを利用するときの注意点

広島の自社ローン市場の特徴と相場感

広島県内にも自社ローンを取り扱う中古車販売店は複数存在しており、なかには「審査通過率95%以上」を掲げる店舗もあります。それだけ審査の間口が広いということですが、その分、金利や手数料の条件は店舗によって大きく異なります。

広島市内や周辺エリアで自社ローンを検討する場合は、必ず複数の店舗を比較することをおすすめします。1社だけの話を聞いて決めてしまうと、より良い条件の業者を見逃してしまう可能性があります。

無理のない返済計画の立て方と万が一への備え方

自社ローンは返済期間が短く設定されることが多いため、月々の返済額が家計を圧迫しないかどうかを事前にしっかりシミュレーションすることが重要です。

手取り月収の20〜25%以内に返済額を抑えることを目安にしましょう。また、急な収入減や出費に備えて、数か月分の返済額に相当する貯蓄をキープしておくことも大切です。

自社ローン以外の選択肢も比較しよう

銀行系カーローン:低金利で安心だが審査は厳しめ

信用情報に問題がない方であれば、まず銀行系カーローンを検討することをおすすめします。金利が年2〜4%程度と低く、総支払額を抑えられます。審査に時間がかかる場合がありますが、条件が合えば最もコストを抑えられる選択肢です。

中古車販売店提携ローン:審査の柔軟性と金利のバランス

中古車販売店が信販会社と提携して提供するローンは、銀行系よりも審査がやや柔軟でありながら、自社ローンよりも金利が抑えられる場合があります。信用情報に多少の不安がある方にとって、バランスの良い選択肢になり得ます。

カーリース:初期費用ゼロで新車に乗れる選択肢

「そもそも車を所有するよりも、月々定額で利用したい」という方にはカーリースという選択肢もあります。カーリースは車検・税金・整備費用が月額に含まれるプランも多く、頭金なし・初期費用なしで新車に乗れる点が魅力です。審査はありますが、マイカーローンとは審査基準が異なるため、一度相談してみる価値があります。

まとめ

- 自社ローンは審査に通りやすい反面、金利・手数料が高く総支払額が大きく膨らむデメリットがある。

- GPS追跡・遠隔エンジン停止・販売店倒産リスクなど、通常のローンにはない独自のリスクが存在する。

- 信頼できる業者を選ぶには、金利の総額・名義変更の時期・滞納ルールを書面で確認することが欠かせない。

- 自社ローン以外にも、銀行系カーローン・販売店提携ローン・カーリースなどの選択肢を比較してから決断するのがおすすめ。

- 広島で検討する場合は、複数の業者を比較し、月々の返済が家計を圧迫しないかをシミュレーションした上で契約しよう。

自社ローンは「最後の手段」ではありますが、正しく選べば後悔しない車購入の道筋になります。この記事を参考に、ご自身の状況に合った最善の選択をしてください。

HIROSHIMA USED CAR

広島で

中古車を探している方へ

轟自動車では、予算・用途・ライフスタイルに合わせた中古車をご提案しています。

まずは在庫ラインナップをご覧ください。

よくある質問

Q:自社ローンは審査が甘いので必ず通りますか?

A:必ずしも全員が通るわけではありません。自社ローンは銀行系ローンよりも審査基準が柔軟ですが、現在の収入状況や頭金の有無、過去の返済状況などを総合的に判断されます。また、販売店によって審査基準が異なるため、1社で断られても他店で通る場合もあります。

Q:自社ローンを滞納するとどうなりますか?

A:契約内容によって異なりますが、GPS追跡や遠隔エンジン停止によって車を強制回収されるケースがあります。また、滞納期間が続くと違約金を請求される場合もあります。滞納しそうな状況になった場合は、早めに販売店に相談することが重要です。

Q:自社ローンとカーリース、どちらを選べばよいですか?

A:「車を所有したい」「中古車でよい」という方には自社ローン、「新車に乗りたい」「維持費を一本化したい」「審査を別の方法で通したい」という方にはカーリースが向いています。それぞれの条件や生活スタイルに合わせて、慎重に比較検討することをおすすめします。

広島で車の持ち方(現金・ローン・リース)全体を比較するなら広島市で車を月額定額で使う方法もご覧ください。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

自社ローンを検討している方は、まずこのリスクをしっかり理解した上で判断することが大切です。審査が通りやすいからといって、勢いで契約してしまうのは禁物ですよ。