はじめに

「マイカーローンに申し込んだけど審査に落ちてしまった」「そもそも自分は審査が通るのだろうか」という不安を抱えている方は多いはずです。カーローンの審査は住宅ローンと比べると緩めといわれますが、それでも一定の基準を満たしていないと通過できません。

審査に落ちる理由には明確なパターンがあり、事前に把握して対策を取ることで通過率は大きく変わります。この記事では、マイカーローンの審査で実際に重視される基準を具体的な数字で解説したうえで、審査に落ちる理由TOP5とその改善策、さらにローン種別ごとの審査難易度の違いまでを網羅的に説明します。

「審査が怖くてまだ申し込めていない」という方も、この記事を読めば自分の状況を客観的に把握し、適切な準備を整えられるはずです。

この記事のポイント

✔ マイカーローンの審査で重視される具体的な基準(年収・返済負担率・勤続年数)がわかる

✔ 審査に通らない理由TOP5と、それぞれの改善策がわかる

✔ 銀行系・ディーラー系・信販系の審査難易度の違いと自分に合った選び方がわかる

目次

HIROSHIMA USED CAR

広島で中古車を探している方へ

用途や予算に合う1台をチェック

軽自動車・コンパクトカー・ファミリーカーまで、ライフスタイルに合わせて選べます。

中古車ラインナップを見る →マイカーローンの審査基準とは

年収と返済負担率の目安

マイカーローンの審査では、年収の安定性と返済負担率が特に重視されます。返済負担率とは「年間の返済総額 ÷ 年収」で算出される数値で、一般的に25〜35%以内が審査通過の目安とされています。たとえば年収400万円の場合、年間の返済総額が120〜140万円(月換算で10〜12万円)を超えると審査で不利になることがあります。この返済負担率は、カーローンだけでなく住宅ローン・カードローン・携帯の分割払いなど、すべての借入れを合算して計算されます。

雇用形態と勤続年数の基準

雇用形態は審査に大きく影響します。正社員・公務員は収入が安定していると判断されやすく、審査で有利に働きます。契約社員・派遣社員・アルバイト・フリーランスでも審査に通ることはありますが、年収の安定性という観点から審査が厳しくなりやすいのは事実です。勤続年数については、1年以上あることが一つの目安とされており、転職直後や入社間もない時期は不利になりやすいとされています。

信用情報でチェックされるポイント

信用情報は、各信用情報機関(CIC・JICC・KSC)に登録されている借入・返済履歴のことです。審査では主に次の点がチェックされます。①返済延滞の有無(直近2〜3年以内の延滞は特にマイナス評価)、②自己破産・債務整理の記録(一般的に5〜10年間記録が残る)、③現在の借入件数と残高(件数が多いほど返済能力が低いと見なされやすい)。信用情報に問題があると、他の条件が良くても審査で弾かれるケースがあります。

マイカーローンの審査に落ちる理由TOP5

理由①:返済負担率が基準(25〜35%)を超えている

最もよくある審査落ちの原因です。カーローンだけを見て「返せる」と判断していても、住宅ローンやクレジットカードのリボ払い残債などを含めると、返済負担率が基準を超えていることがあります。申し込み前に自分の返済負担率を計算しておくことが大切です。

理由②:勤続年数が短い・雇用形態が不安定

転職後間もない時期や、アルバイト・契約社員といった雇用形態では、収入の継続性に対する評価が下がります。可能であれば、転職から1年程度経過してから申し込むのが無難です。

理由③:信用情報に傷がある(延滞・自己破産など)

過去に携帯料金の支払い遅延やクレジットカードの延滞があると、信用情報にネガティブな記録が残ります。自己破産や債務整理の場合は、記録が消えるまでの期間(5〜10年)は審査通過が難しくなることが多いです。

理由④:他のローン・クレジット借入れが多い

自動車ローンと同時進行で住宅ローン・カードローン・消費者金融の借入れがある場合、それらすべてが返済負担率の計算に含まれます。借入件数が多いほど、金融機関は「返済できなくなるリスクが高い」と判断しやすくなります。

理由⑤:借入希望額が収入に対して大きすぎる

年収300万円で500万円の高級車のローンを申し込むなど、収入水準に対して借入希望額が不釣り合いな場合は、返済能力の観点から審査が通りにくくなります。車両代金の見直しや頭金の準備によって借入額を現実的な水準に下げることが、審査通過への近道です。

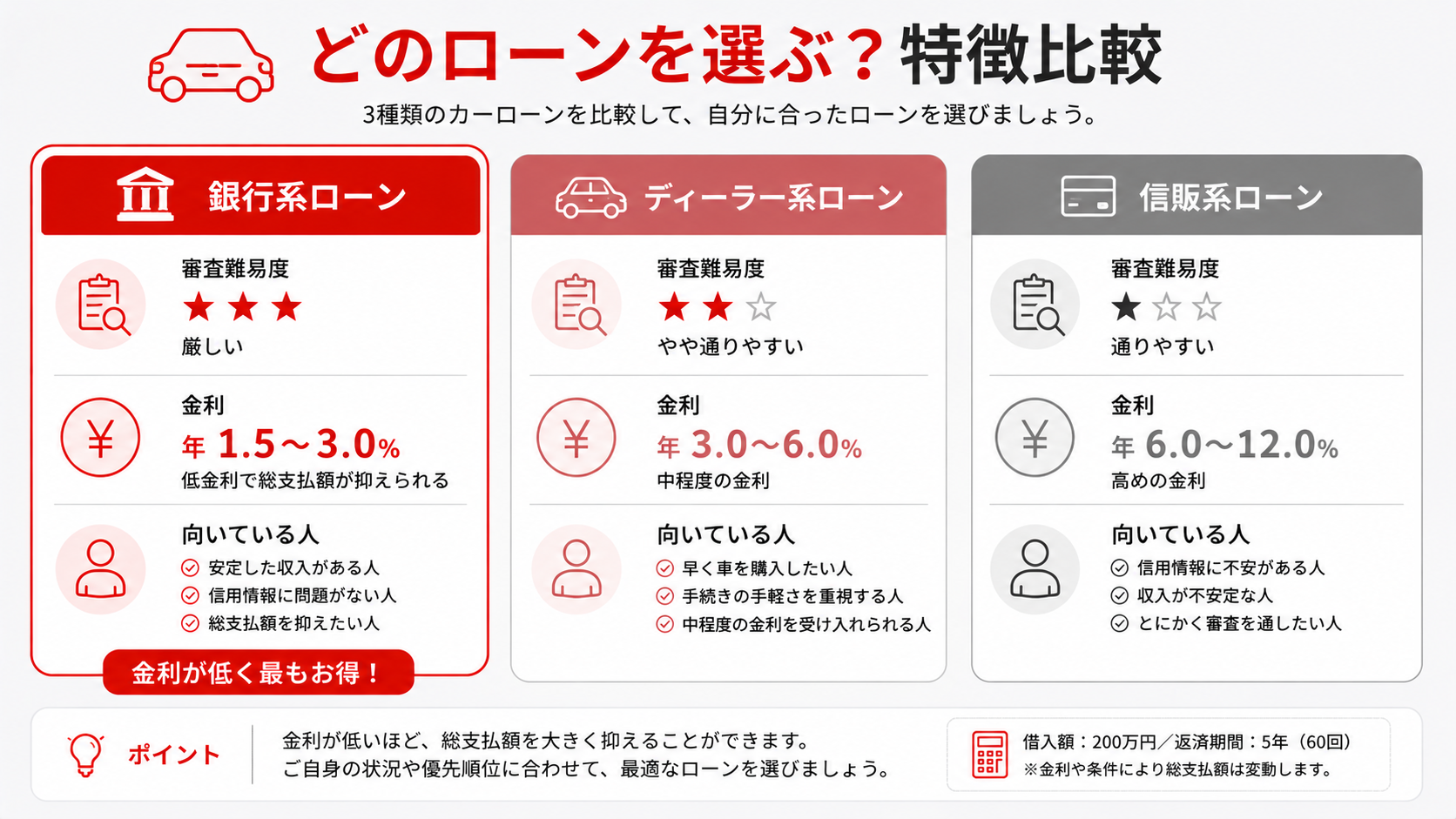

【比較表】銀行系 vs ディーラー系 vs 信販系 審査難易度・金利の違い

| 比較項目 | 銀行系マイカーローン | ディーラーローン | 信販系ローン |

|---|---|---|---|

| 審査の難易度 | やや厳しい | 中程度 | 緩やかめ |

| 金利の目安 | 年1〜3%台 | 年4〜8%台 | 年5〜10%台 |

| 手続きのしやすさ | やや手間がかかる | 購入と同時に完結 | 中程度 |

| 審査に必要な収入の目安 | 安定収入・勤続1年以上が望ましい | 比較的柔軟 | 比較的柔軟 |

| 車の名義 | 購入者本人 | 完済まではディーラー | 購入者本人が多い |

| こんな人に向いている | 低金利で借りたい人・審査に自信がある人 | 手軽に購入したい人 | 審査が心配な人 |

審査が通りやすいローンの選び方

審査に不安がある場合は、まずディーラーローンや信販系でローンの実績を作り、信用情報を積み上げてから銀行系ローンへの借り換えを検討するという方法もあります。一方、収入が安定していて信用情報に問題がなければ、最初から銀行系マイカーローンに申し込んで低金利の恩恵を受けるほうが長期的にはお得です。

それぞれのローンに向いている人

銀行系は「できるだけ利息を減らしたい・審査に自信がある」方、ディーラー系は「購入の手続きをシンプルにしたい・納車を急いでいる」方、信販系は「雇用形態が正社員以外・審査が心配」な方に向いています。自分の状況と優先事項に合わせて選びましょう。

審査に通るための具体的な対策

返済負担率を下げる方法

借入希望額を下げるか、年間返済額を小さくすることで返済負担率を下げられます。具体的には、①車両価格の低いグレードや中古車に変更する、②頭金を増やして借入額を減らす、③既存のカードローンやクレジット残債を事前に完済する、の3つが有効です。

信用情報を整理する手順

申し込みの前に、CIC(株式会社シー・アイ・シー)やJICC(日本信用情報機構)の公式サイトから信用情報の開示請求を行い、自分の信用情報を確認しましょう。延滞記録があればその後きちんと完済した実績を積み、記録が更新されるタイミングを見極めてから申し込むのが得策です。

轟マガジン編集部

轟マガジン編集部頭金を少しでも用意できると、借入額が減って返済負担率も下がり、審査に通りやすくなります。

頭金を増やすことで審査が変わる理由

頭金を用意することには二つの効果があります。一つは借入金額が減り月々の返済額と返済負担率が下がること、もう一つは「お金を計画的に貯められる人」という印象を金融機関に与えられることです。車両価格の20〜30%程度を頭金として準備できると、審査の通過率が上がりやすいとされています。

返済負担率の計算方法

年収別の年間返済可能額の目安

返済負担率25〜35%を基準にした場合、年収別の年間返済可能額(他の借入なし)の目安は以下の通りです。

| 年収 | 返済負担率25% | 返済負担率35% |

|---|---|---|

| 300万円 | 年75万円(月6.3万円) | 年105万円(月8.8万円) |

| 400万円 | 年100万円(月8.3万円) | 年140万円(月11.7万円) |

| 500万円 | 年125万円(月10.4万円) | 年175万円(月14.6万円) |

| 600万円 | 年150万円(月12.5万円) | 年210万円(月17.5万円) |

他の借入がある場合の計算例

住宅ローンで月7万円返済している人が年収500万円の場合、返済負担率25%の上限は月約10.4万円です。住宅ローンで7万円を使っているため、カーローンに回せるのは月3.4万円が上限となります。他の借入が多い人ほど、カーローンの借入可能額は減ることを念頭に置いておきましょう。

審査に落ちた場合の対処法

別の金融機関に申し込む

金融機関によって審査基準は異なります。ある銀行では落ちても、別の銀行やディーラーローンでは通るケースがあります。ただし、短期間に複数の機関へ立て続けに申し込むと「信用情報の照会記録」が残り、審査でマイナス評価につながることがあります。再挑戦する場合は、間を空けてから申し込みましょう。

借入希望額・車種を見直す

希望する車が審査条件に合わない場合、車種・グレードを変更して借入希望額を下げることが有効です。中古車や軽自動車など購入価格を抑えた選択肢を検討することで、審査通過の可能性が高まります。

保証人を立てる

収入や信用情報に不安がある場合、信頼できる保証人を立てることで審査を通過できるケースがあります。保証人は安定した収入と良好な信用情報を持つ人が望ましく、一般的に配偶者・親・兄弟などの身内が候補となります。

審査通過後にやるべきこと

ローン契約内容の確認ポイント

審査通過後は、契約内容をしっかり確認することが大切です。特に金利・返済期間・繰り上げ返済の手数料・返済方法(口座引き落としの日程)を確認しておきましょう。口頭での説明だけでなく、契約書面に記載された内容を必ず自分で読んで理解してから署名・捺印することが重要です。

無理のない返済計画の立て方

ローンがスタートしたら、毎月の家計と合わせて返済計画を見直す習慣をつけましょう。収入が変わったり、大きな支出が重なったりした際は早めに金融機関へ相談することで、返済条件の変更に対応できる場合があります。返済延滞は信用情報に記録が残るため、万が一の場合は放置せずに早期相談が鉄則です。

まとめ

- マイカーローンの審査では年収・返済負担率(25〜35%以内)・雇用形態・信用情報の4点が主に評価される。

- 審査に落ちる原因は「返済負担率オーバー」「勤続年数不足」「信用情報の傷」「借入過多」「借入希望額が大きすぎる」の5パターンが多い。

- 銀行系は低金利だが審査が厳しめ、ディーラー系・信販系は審査の間口が広い代わりに金利が高め。

- 審査前に信用情報を確認し、頭金を準備し、他の借入残債を減らしておくことが通過率を上げるコツ。

- 審査に落ちた場合は原因を把握してから間を空けて再申し込みすることが大切。

審査の仕組みを正しく理解したうえで事前準備を整えると、通過率は確実に上がります。焦らず計画的に動いて、理想の一台を手に入れましょう。

HIROSHIMA USED CAR

広島で

中古車を探している方へ

轟自動車では、予算・用途・ライフスタイルに合わせた中古車をご提案しています。

まずは在庫ラインナップをご覧ください。

よくある質問

Q:マイカーローンの審査は何日くらいで結果が出ますか?

A:金融機関によって異なりますが、銀行系マイカーローンの仮審査は最短即日〜数日以内に結果が出ることが多いです。本審査を含めた正式な審査結果は、1週間前後かかるケースもあります。ディーラーローンは購入手続きと並行して審査が進むため、比較的スムーズに結果が出る傾向があります。

Q:パートや契約社員でもマイカーローンは組めますか?

A:申し込み自体は可能ですが、正社員と比べると審査のハードルが上がる場合があります。安定した収入があること・勤続年数が一定以上あること・信用情報に問題がないことを示せると審査で有利になります。ディーラーローンや信販系は銀行系より審査の間口が広い傾向があるため、まずそちらから検討するのも一つの方法です。

Q:短期間に複数のローン審査に申し込むと不利になりますか?

A:はい、短期間に複数の金融機関へ申し込むと、信用情報機関に審査照会の記録が複数残ります。これが「借入を急いでいる」「返済が苦しい状況にある」というシグナルとして受け取られ、審査でマイナス評価になる場合があります。1〜2ヵ月程度は間を空けてから再申し込みすることをおすすめします。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

審査に落ちる理由の多くは事前に対策できます。申し込む前にご自身の状況を一度チェックしてみましょう。