はじめに

「200万円のカーローンを組んだら、毎月いくら返せばいいの?」「金利が違うと総支払額はどれくらい変わるの?」こうした疑問を抱えながら、なんとなく車を選んでしまうと、後になって「思ったより高くついた」と後悔することも少なくありません。

カーローンは、金利と返済期間の組み合わせによって月々の負担額がまったく異なります。たとえば同じ200万円のローンでも、金利2%・3年返済と金利7%・7年返済では、総支払額に50万円以上の差が出ることもあります。この差を事前に把握しているかどうかで、カーライフの満足度は大きく変わります。

この記事では、200万円のカーローンを例に、金利・返済期間別の返済額早見表をはじめ、銀行系とディーラー系の総支払額の差、審査に通るためのポイント、そして賢い返済方法までを網羅的に解説します。ぜひ最後まで読んで、損しない一台の選び方に役立ててください。

この記事のポイント

✔ 200万円のカーローンで金利・期間別の毎月返済額と総支払額がわかる

✔ 銀行ローン・ディーラーローン・信販系の総支払額の違いがわかる

✔ 審査に通るための準備と、返済負担を減らす賢い返済方法がわかる

目次

HIROSHIMA USED CAR

広島で中古車を探している方へ

用途や予算に合う1台をチェック

軽自動車・コンパクトカー・ファミリーカーまで、ライフスタイルに合わせて選べます。

中古車ラインナップを見る →カーローンの基本的な仕組み

ローンの種類(銀行系・ディーラー系・信販系)

カーローンには大きく分けて3種類があります。銀行系マイカーローンは金利が低めで返済総額を抑えやすいのが特徴です。ただし審査はやや厳しく、申し込みから実行まで時間がかかる場合があります。

ディーラーローンは、車を購入するディーラーが提携した信販会社を通じて提供するローンです。手続きが購入と同時に完結するため手軽ですが、金利はやや高めに設定されているケースが多いです。信販系ローンはクレジットカード会社などが提供するもので、審査の間口が広い反面、金利が高めになりやすい傾向があります。

固定金利と変動金利の違い

固定金利は借入期間中ずっと金利が変わらないため、返済計画が立てやすいのが最大のメリットです。一方、変動金利は市場の金利動向に応じて金利が変わります。金利が下がれば支払いが減りますが、逆に上がれば負担が増えるリスクがあります。カーローンは多くの場合、固定金利型が主流です。

元利均等返済と元金均等返済の違い

元利均等返済は毎月の支払額が一定なので家計管理がしやすいのが特徴です。一方、元金均等返済は毎月の元金返済額が一定で、返済が進むにつれて支払額が減っていく仕組みです。総支払利息は元金均等返済のほうが少なくなりますが、返済当初の月々の負担は大きくなります。

200万円の返済額を決める3つの要素

借入金額と頭金の関係

カーローンの月々返済額を下げる最もシンプルな方法が頭金を用意することです。たとえば200万円の車に対して50万円の頭金を用意すれば、借入額は150万円に減ります。借入額が減れば毎月の返済額も下がり、総支払利息も少なくなります。車両代金の20〜30%程度を頭金として用意できると、審査でも有利になりやすいとされています。

金利が返済額に与える影響

金利は返済額を大きく左右する要素です。金利が1%違うだけで、200万円・5年返済の場合に総支払額が約5〜6万円変わることがあります。複数の金融機関の金利を事前に比較し、できる限り低金利のローンを選ぶことが節約の基本です。

返済期間の長さによる違い

返済期間を長くすれば月々の支払額は減りますが、その分利息の支払い総額は増えます。たとえば3年返済と7年返済では、月々の金額は大きく異なりますが、総支払利息は7年のほうが数十万円多くなるケースもあります。月々の負担と総支払額のバランスを考えて返済期間を選ぶことが重要です。

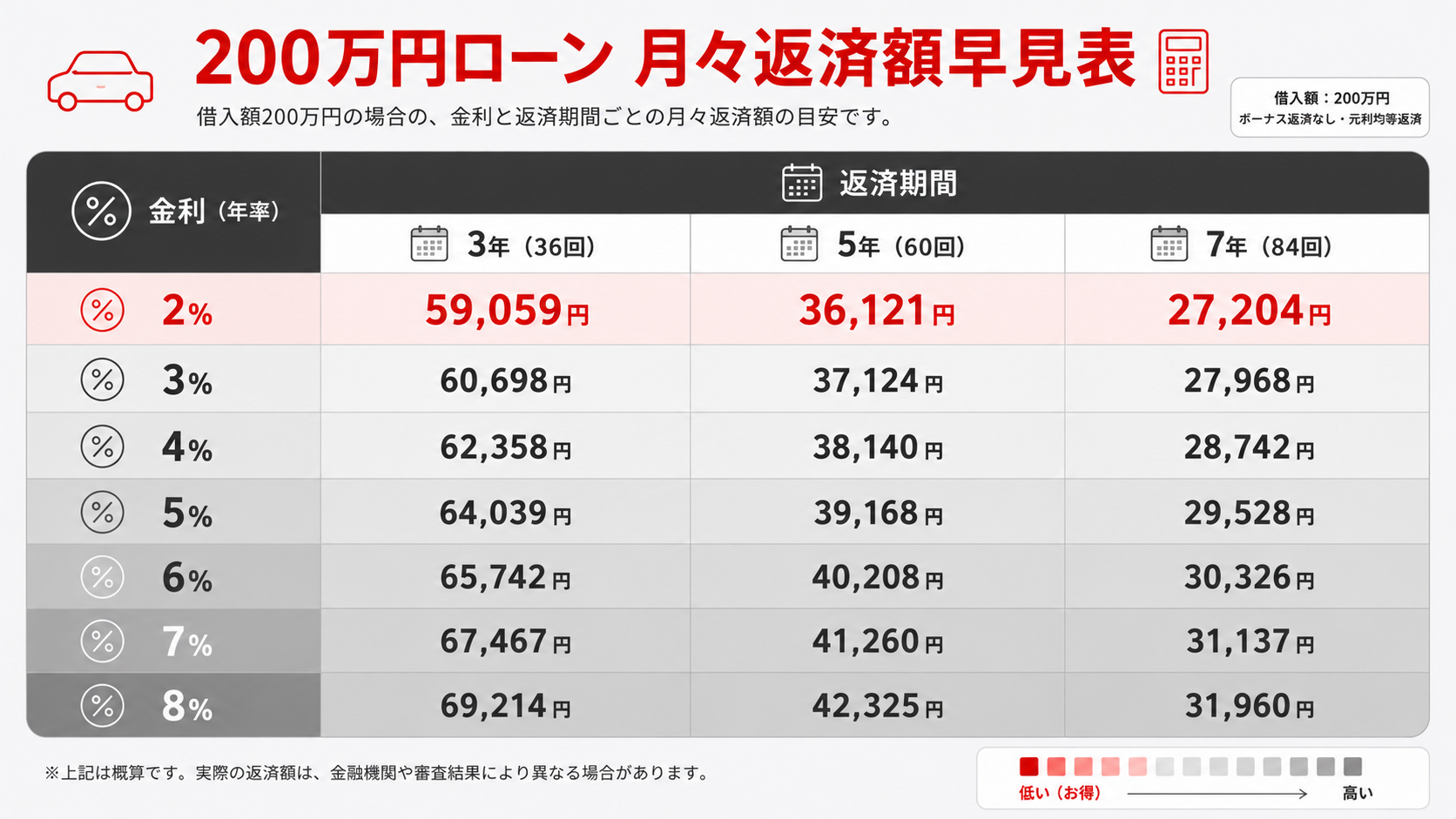

【早見表】200万円ローン 金利×期間別 返済額一覧

月々の返済額早見表(金利2〜8%×3〜7年)

以下は200万円を借り入れた場合の、金利と返済期間の組み合わせ別の月々返済額の目安です(元利均等返済・概算)。

| 金利 | 3年返済(36回) | 5年返済(60回) | 7年返済(84回) |

|---|---|---|---|

| 2% | 約57,300円 | 約35,100円 | 約25,700円 |

| 3% | 約58,100円 | 約35,900円 | 約26,600円 |

| 5% | 約59,800円 | 約37,700円 | 約28,500円 |

| 7% | 約61,600円 | 約39,600円 | 約30,600円 |

| 8% | 約62,600円 | 約40,600円 | 約31,700円 |

※上記はあくまでも概算です。実際の返済額は金融機関によって異なります。

総支払額・利息負担額の比較

同じ200万円の借入でも、返済期間と金利が変わると総支払額の差は大きくなります。金利3%・3年返済の場合、総支払額は約209万円(利息約9万円)ですが、金利7%・7年返済では総支払額が約257万円(利息約57万円)となり、利息の差だけで48万円以上になります。できるだけ短期・低金利のローンを選ぶことが、支払総額を抑える鍵です。

返済シミュレーションツールの使い方

各銀行や金融機関の公式サイトには、借入金額・金利・返済期間を入力するだけで月々の返済額と総支払額を算出できるシミュレーションツールが用意されています。複数の金融機関のツールを使い比べることで、自分に合った条件を見つけやすくなります。返済期間を変えたり繰り上げ返済のシミュレーションをしたりして、より現実的な返済計画を立てましょう。

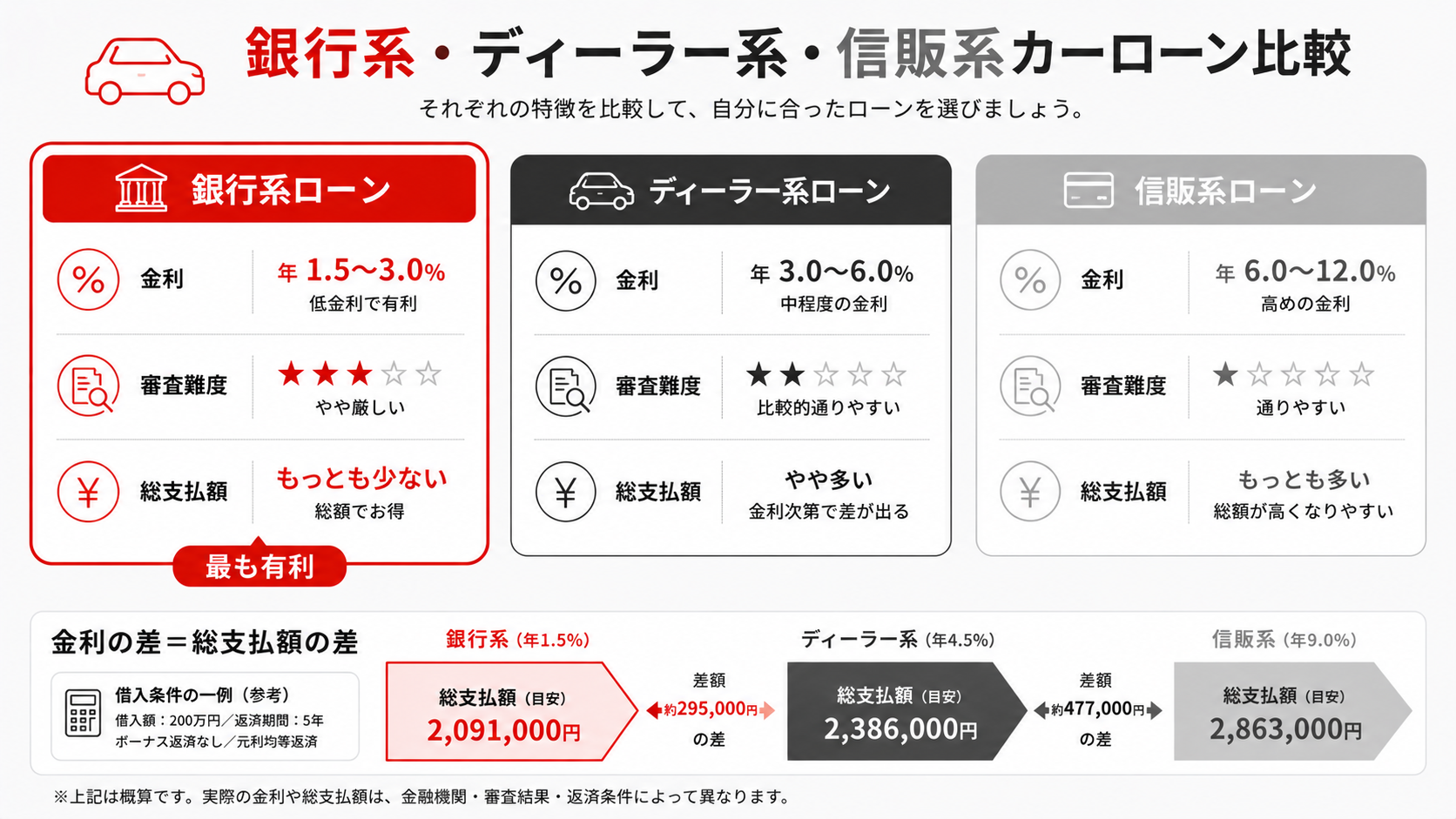

【比較表】銀行系 vs ディーラー系 vs 信販系 総支払額の差

同じ200万円でも金利次第でいくら変わるか

以下は200万円・5年返済を前提に、ローンの種類別で比較した目安です。

| 比較項目 | 銀行系マイカーローン | ディーラーローン | 信販系ローン |

|---|---|---|---|

| 金利の目安 | 年1〜3%台 | 年4〜8%台 | 年5〜10%台 |

| 審査の難易度 | やや厳しい | 比較的緩やか | 緩やかめ |

| 手続きの手軽さ | やや手間がかかる | 購入時に同時完結 | 中程度 |

| 総支払額の目安 | 約204〜214万円 | 約223〜249万円 | 約228〜260万円 |

| 車の名義 | 購入者本人 | ディーラー(完済まで) | 購入者本人が多い |

| 向いている人 | 審査に自信がある人 | 急ぎで購入したい人 | 幅広い層 |

低金利ローンを選ぶために知っておきたいこと

銀行のマイカーローンは、金利が低い分だけ審査の通過条件がやや厳しくなります。安定した収入・勤続年数・信用情報の3点が重要です。事前に複数の金融機関で仮審査を申し込んで比較するのが賢い方法です。また、普段使いのメインバンクに申し込むと、取引実績から審査で有利になるケースもあります。

カーローン審査に通るためのポイント

審査で重視される3つの基準(年収・信用情報・返済能力)

カーローンの審査では主に次の3点が確認されます。①安定した年収と雇用形態(正社員・公務員は有利、アルバイト・フリーランスは審査が厳しくなりやすい)、②信用情報(過去の支払延滞・自己破産などの記録がないか)、③返済負担率(年間の返済総額が年収の25〜35%以内に収まっているか)です。この3点をクリアしていると審査通過の可能性が高まります。

審査に通りやすくするための事前対策

審査前に準備できることとして、他のローンやクレジットカードの残債を減らしておくことが有効です。また、申し込みの数カ月前から支払いの延滞をゼロにして信用情報をきれいな状態に保つことも大切です。頭金を用意して借入希望額を下げることも、返済負担率の観点から審査に好影響を与えます。

轟マガジン編集部

轟マガジン編集部審査に備えて信用情報の確認と他の借入残債の整理を事前に済ませておくと、スムーズに進みやすくなります。

審査に落ちた場合の対処法

審査に落ちてしまった場合は、原因を把握することが先決です。信用情報機関(CICやJICC)に開示請求を行い、自分の信用情報を確認してみましょう。落ちた直後に別の金融機関へ立て続けに申し込むと、審査照会の記録が残って不利になることがあるため、少し期間を空けてから再申し込みすることをおすすめします。

返済負担を減らす賢い返済方法

繰り上げ返済で利息を節約する仕組み

繰り上げ返済とは、毎月の返済に加えてまとまった金額を返済し、元金を早期に減らす方法です。元金が減れば、その後の利息計算の基準となる金額が小さくなるため、総支払利息を大幅に節約できます。ボーナスや臨時収入が入ったタイミングで積極的に活用するのが効果的です。ただし、繰り上げ返済手数料が発生するローンもあるため、事前に確認しておきましょう。

低金利ローンへの借り換えを検討するタイミング

現在のローンより低い金利のローンへ借り換えることで、残りの返済期間の利息負担を減らせます。ただし、借り換えには手数料や諸費用が発生することがあるため、節約できる利息額と費用を比較したうえで判断することが重要です。一般的に残債が多く残っている早い段階ほど借り換え効果が高いとされています。

ライフプランの変化に合わせた返済計画の見直し方

結婚・出産・住宅購入など、ライフステージが変わると家計の支出バランスも変わります。返済が苦しくなる前に金融機関へ相談し、返済期間の延長や月々の返済額の変更を交渉することができます。問題が表面化してから相談するよりも、早めに動くほうが選択肢が広がります。

広島でカーローンを利用するときのポイント

地元金融機関と大手銀行の選び方

広島県内には広島銀行・もみじ銀行・広島信用金庫など、地元金融機関も多くあります。地元の金融機関は、地域に根ざした審査基準をもっているケースがあり、相談窓口でのやり取りがしやすいという点も魅力です。大手ネット銀行は金利が低めの傾向がありますが、窓口対応がないため、ローンの内容をしっかり自分で理解したうえで利用する必要があります。

ローンと合わせて検討したいカーリースという選択肢

カーローンを組んで車を購入する以外に、カーリース(月額定額で車に乗る仕組み)という選択肢もあります。カーリースは頭金不要で車に乗り始められ、税金・車検費用などを月額に含めるプランも多いため、トータルコストの見通しが立てやすいのが特徴です。「ローンの審査が不安」「まとまった初期費用を用意しにくい」という方は、カーリースも並行して検討してみてください。

まとめ

- 200万円のカーローンは金利と返済期間の組み合わせによって、月々の返済額と総支払額が大きく変わる。

- 銀行系ローンはディーラー系や信販系より金利が低く、総支払額を抑えやすい。

- 審査では年収・信用情報・返済負担率の3点が特に重視される。

- 繰り上げ返済や低金利ローンへの借り換えを活用することで、利息負担を減らせる。

- カーローン以外にも、カーリースという選択肢も合わせて比較することで最適な一台の手に入れ方が見えてくる。

返済シミュレーションをしっかり行い、自分のライフプランに合った無理のない返済計画を立ててから車選びを進めましょう。

HIROSHIMA USED CAR

広島で

中古車を探している方へ

轟自動車では、予算・用途・ライフスタイルに合わせた中古車をご提案しています。

まずは在庫ラインナップをご覧ください。

よくある質問

Q:200万円のカーローンを最も安く借りる方法は何ですか?

A:最も効果的なのは、金利の低い銀行系マイカーローンを選ぶことです。加えて、頭金を用意して借入額を減らし、返済期間を短めに設定することで、利息の総負担を最小限に抑えられます。複数の金融機関で仮審査を行い、金利を比較してから申し込むのがおすすめです。

Q:200万円のカーローン審査に落ちた場合はどうすればよいですか?

A:まず信用情報機関(CICやJICC)に開示請求を行い、延滞記録や他の借入状況を確認しましょう。その後、借入希望額を下げる・頭金を増やす・他のローンを完済するなどの対策を取ってから、別の金融機関に再申し込みすることを検討してください。立て続けに複数の機関に申し込むと記録が残るため、期間を空けることが大切です。

Q:繰り上げ返済はいつでも行えますか?手数料はかかりますか?

A:多くの銀行では繰り上げ返済が可能ですが、ローンの契約内容によって手数料が発生する場合があります。無料で繰り上げ返済できるローンを選ぶか、事前に金融機関に条件を確認してから利用しましょう。ボーナスや臨時収入のタイミングで行うのが効果的です。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

同じ200万円でも、金利と返済期間の選び方で総支払額が大きく変わります。まずはご自身の条件で早見表を確認してみてください。