はじめに

専業主婦でも車のローンを組めるのかは、本人に安定収入があるか、配偶者の収入をどう扱うか、保証人を立てられるかによって変わります。車が必要でも、収入がない状態で高額なローンを申し込むと審査は慎重に見られやすくなります。一方で、家族の収入や頭金、車両価格の調整によって現実的な選択肢が見つかることもあります。まずは審査で見られる点と、無理のない借入額の考え方を整理しましょう。家計全体で支払えるかを先に確認することが大切です。

申込前に家族で条件を共有しましょう。

この記事のポイント

✔ 専業主婦本人に収入が少ない場合、ローン審査は慎重に見られやすい

✔ 配偶者名義、保証人、頭金、借入額の調整が現実的な対策になる

✔ 借りられる金額より、家計に無理のない月額を先に決める

✔ 信用情報や他社借入は本人にも確認される可能性がある

✔ ローンが難しい場合は中古車やカーリースも比較する

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

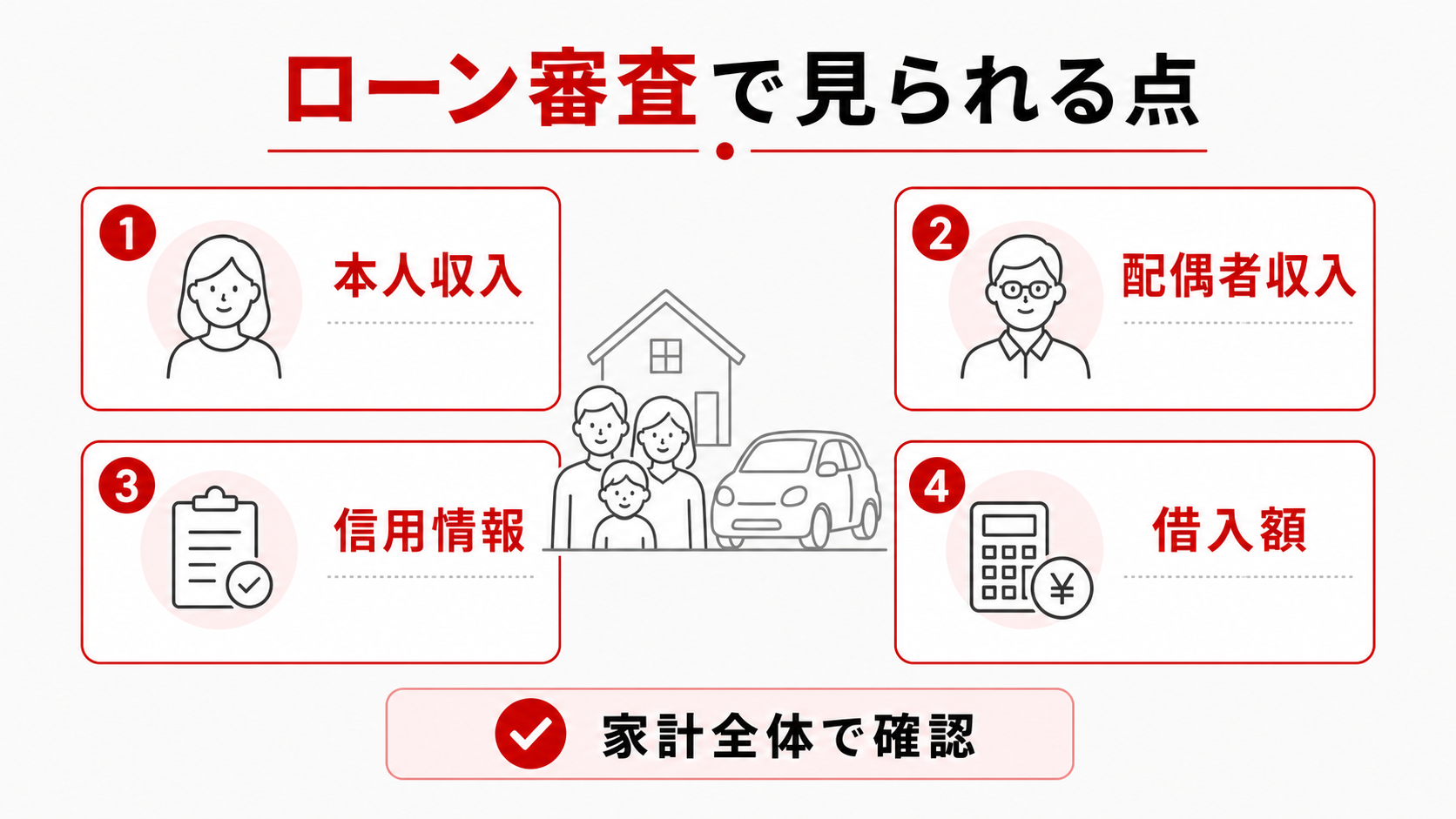

専業主婦が車のローンで見られる点

本人の安定収入があるか

ローン審査では、返済を続けるための安定収入が重視されます。専業主婦で本人名義の収入が少ない場合、単独で高額なローンを組むのは難しくなることがあります。パート収入や継続的な収入がある場合でも、金額や勤続期間、他社借入とのバランスが見られます。収入に合う借入額にすることが大切です。

配偶者の収入をどう扱うか

家計全体では支払える場合でも、ローン契約者が誰になるかで審査の見方は変わります。配偶者が契約者になる、配偶者を保証人にする、世帯収入を補足資料として伝えるなど、方法はいくつかあります。ただし、ローン会社によって扱いは異なるため、販売店に早めに相談しましょう。

信用情報と支払い履歴

専業主婦本人のクレジットカード、携帯端末の分割払い、過去のローン返済なども確認対象になる場合があります。延滞があると審査に影響する可能性があります。収入面に不安がある人ほど、支払い履歴を整えておくことが重要です。小さな支払い遅れも軽く考えないようにしましょう。

| 申込方法 | 見られやすい点 | 向いているケース |

|---|---|---|

| 本人名義 | 本人の収入と信用情報 | パート収入などが安定している |

| 配偶者名義 | 配偶者の収入と借入状況 | 家計で支払う車として使う |

| 保証人あり | 契約者と保証人の信用力 | 本人収入だけでは不安がある |

| 借入額を下げる | 月々の返済余力 | 車両価格を調整できる |

審査では「専業主婦だから必ず不可」と単純に決まるわけではありません。本人収入、家計状況、申込額、保証人の有無などが組み合わさって判断されます。だからこそ、最初から高額な条件で申し込むより、支払いを続けられる根拠を示せる条件に整えることが重要です。

本人名義でローンを組めるケース

パート収入や継続収入がある

専業主婦といっても、パート収入、在宅収入、家業からの収入などがある場合は、その安定性が審査材料になります。収入証明を出せるか、どのくらい継続しているかも見られます。高額な新車ではなく、借入額を抑えた中古車なら検討しやすい場合があります。

頭金を用意して借入額を下げる

頭金を入れると、借入額と月々の返済額を下げられます。本人収入が少ない場合でも、借入額が小さくなれば審査上の負担は軽くなります。頭金を入れるか、車両価格を下げるか、返済期間を調整するかを組み合わせると、現実的な条件に近づけやすくなります。

低額の中古車を選ぶ

新車や高年式車にこだわると、借入額が大きくなります。通勤や買い物中心であれば、状態のよい中古車も選択肢になります。車両価格を下げると審査だけでなく、購入後の保険料や車両保険の考え方も変わります。必要な用途を先に決め、車種を広げて探しましょう。

本人名義にこだわる場合は、申込額を小さくする工夫が欠かせません。下取りを入れる、頭金を増やす、オプションを減らす、車検残のある中古車を選ぶなど、借入額を下げる方法はいくつかあります。月額が軽くなれば、家計にも審査にも無理が出にくくなります。

配偶者名義や保証人を使う場合

配偶者が契約者になる

家計の主な収入が配偶者にある場合、配偶者名義でローンを組む方法があります。この場合、審査では配偶者の収入、勤続年数、他社借入、信用情報が中心になります。車を主に専業主婦が使う場合でも、返済責任は契約者にあるため、家計内で支払い方法を明確にしておきましょう。

保証人を立てるときの注意点

保証人を立てることで審査材料を補える場合がありますが、保証人には返済責任が発生します。家族間でも「名前だけ貸す」感覚で進めると、支払いが滞ったときに大きなトラブルになります。保証人が必要と言われた場合は、契約内容と責任範囲を必ず共有してください。

名義と保険のズレも確認する

配偶者名義でローンを組み、専業主婦が主に運転する場合、任意保険の設定が実態に合っているか確認が必要です。保険契約者と記名被保険者は別にできる場合がありますが、主な運転者、年齢条件、家族限定などを正しく設定しないと事故時に困ります。保険会社にも相談しましょう。

配偶者や保証人を使う場合でも、契約内容を家族で共有することが大切です。誰の口座から支払うのか、家計からいくら出すのか、万一収入が変わったときどうするのかを決めておくと安心です。家族名義だから簡単と考えず、返済責任の所在を明確にしましょう。

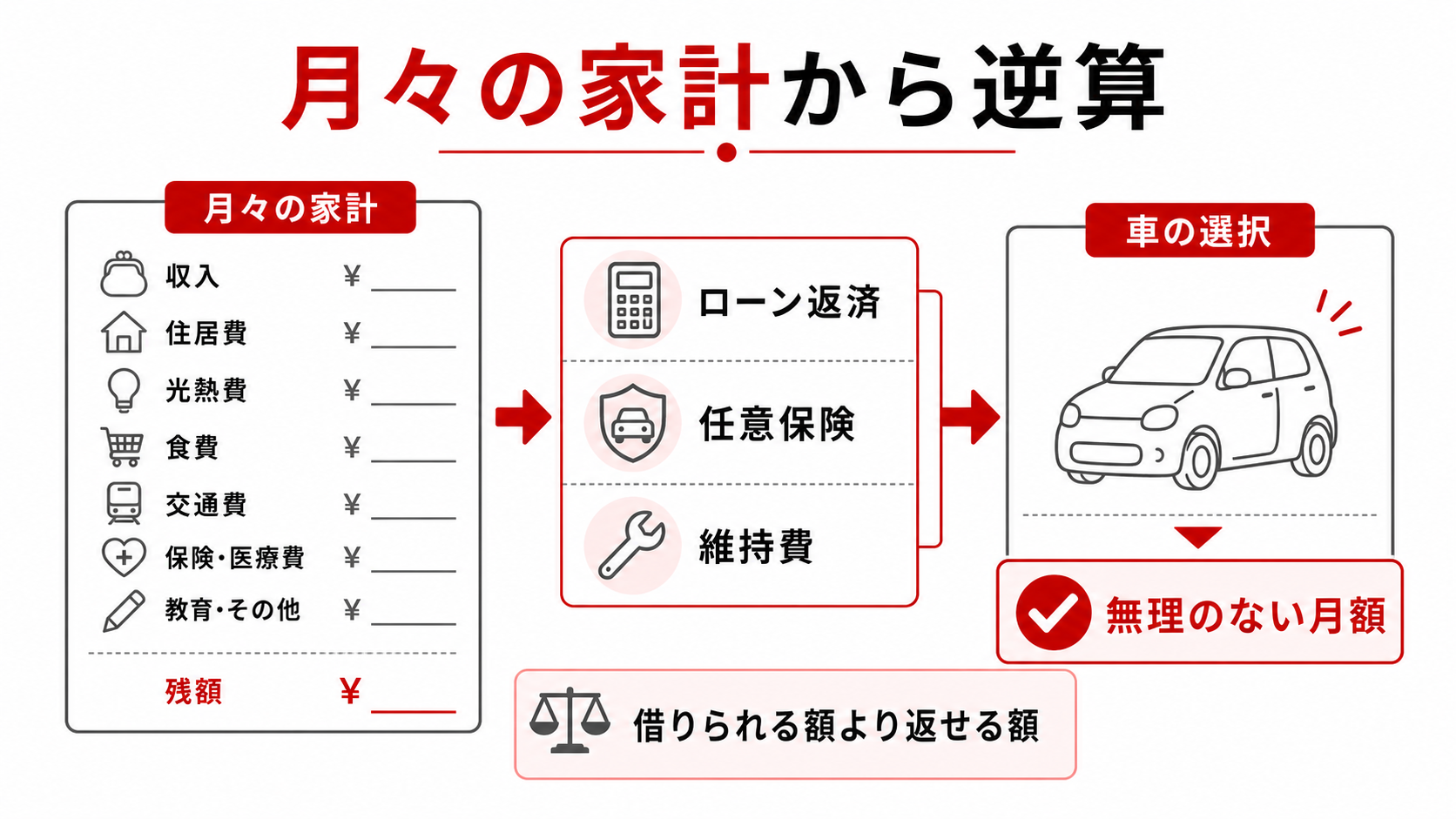

借入額は月々の家計から考える

借りられる額より返せる額を優先する

審査に通るかどうかを気にするあまり、借りられる上限ばかり見てしまう人もいます。しかし車は購入後も、燃料代、保険、車検、メンテナンス、駐車場代がかかります。ローン返済だけで家計を圧迫すると、後から維持が難しくなります。返せる月額から車を選ぶ考え方が重要です。

ボーナス払いや長期返済は慎重に見る

月々の返済を下げるためにボーナス払いを入れたり、返済期間を長くしたりする方法があります。月額は軽くなりますが、収入の変動や家計イベントに弱くなることがあります。教育費、住宅費、医療費なども見ながら、無理のない期間と金額に抑えましょう。

轟マガジン編集部

轟マガジン編集部借りられる上限より、家計に無理なく残せる月額を基準にしたほうが、購入後の安心につながります。

維持費込みで比較する

ローンの月額が同じでも、車種によって維持費は変わります。軽自動車は維持費を抑えやすい一方、古い中古車では修理費が増える場合があります。車両価格、ローン返済、保険、メンテナンスを合計し、月々いくらなら続けられるかを家計表で確認すると判断しやすくなります。

借入額を考えるときは、教育費、食費、住宅費、医療費など毎月変動しにくい支出も一緒に見てください。車のローンだけなら払えそうでも、任意保険や燃料代を足すと厳しいことがあります。家計に残る余裕まで含めて月額を決めると、購入後の不安を減らせます。

ローンが難しいときの選択肢

車両価格を下げて再検討する

審査が不安な場合、まずは車両価格を下げることを考えましょう。新車から中古車へ、人気グレードから標準グレードへ、不要なオプションを外すだけでも借入額は変わります。月額負担を下げられれば、審査面だけでなく家計面でも安心しやすくなります。

カーリースや家族の車共有を比較する

車を所有することにこだわらないなら、カーリースや家族の車を共有する方法もあります。カーリースは契約期間や走行距離、途中解約条件を確認する必要がありますが、税金や車検費用を月額に含められるプランもあります。購入だけでなく、使い方に合う方法を比較しましょう。

申込前の確認リスト

- 本人と配偶者の収入状況を整理する

- 他社借入と毎月の支払いを確認する

- 頭金や下取りで借入額を下げる

- 任意保険と維持費を月額に含めて考える

専業主婦のローンは、本人だけで判断せず家計全体で考えることが大切です。無理に高い車を選ぶより、支払いを続けられる条件で車を探すほうが、購入後の安心につながります。

ローンが難しいと感じたときは、審査に通る方法だけを探すのではなく、車が必要な理由から見直すのも有効です。毎日使うのか、週末中心なのか、家族で共有できるのかで必要な車は変わります。使い方に合う選択肢を選べば、無理な借入を避けながら車を用意しやすくなります。

申込前に家族で確認すること

支払い担当と使用者を決める

専業主婦が主に運転する車でも、ローン契約者や支払い口座が別になることがあります。契約前に、誰が返済し、誰が日常的に使い、誰が保険の中心になるかを整理しましょう。ここが曖昧なままだと、事故や支払い変更の場面で家族内の負担が見えにくくなります。

車が必要な期間を考える

子どもの送迎、通勤、買い物、家族の介護など、車が必要な期間は家庭によって違います。数年だけ必要ならカーリース、長く乗るなら購入など、期間から選ぶ方法もあります。家計と使う期間に合う契約を選ぶことが、無理のない車選びにつながります。

あわせて、ローンに通った後の維持費も家族で確認しましょう。保険料、燃料代、車検、メンテナンス、駐車場代を誰が負担するかを決めておくと、毎月の支払いが家計の中で見えやすくなります。

申込時は、希望する車を先に固定するより、月々の上限から車両価格を逆算するほうが安全です。配偶者名義や保証人を使う場合でも、無理な借入額では家族全体の負担になります。続けられる条件を優先しましょう。

販売店へ相談する前に、家計から出せる上限額を家族で決めておくと判断がぶれにくくなります。審査対策と同時に、保険や維持費を含めた月額も共有しておきましょう。

まとめ

- 専業主婦本人に安定収入が少ない場合、単独ローンは慎重に見られやすい

- 配偶者名義、保証人、頭金、借入額の調整が対策になる

- 借りられる金額より、家計で返せる月額を先に決める

- ローンが難しい場合は中古車やカーリースも比較する

車のローンは、通るかどうかだけでなく、契約後に無理なく続けられるかが重要です。家族で支払い方を話し合い、販売店にも条件を相談しながら進めましょう。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:専業主婦でも本人名義で車のローンを組めますか?

A:本人に安定した収入があるか、借入額が小さいか、信用情報に問題がないかなどによって可能性は変わります。収入がほとんどない場合は単独での審査が難しくなることがあります。配偶者名義や保証人、頭金の用意も含めて相談しましょう。

Q:配偶者名義でローンを組み、自分が運転してもよいですか?

A:家族の車として使う合理的な理由があり、ローン会社や販売店の条件に合っていれば相談できる場合があります。ただし、返済責任は契約者にあります。任意保険では主に運転する人を正しく設定し、事故時に補償される形にしてください。

Q:専業主婦がローン審査で不利にならないために何を準備すべきですか?

A:本人や配偶者の収入状況、他社借入、毎月の支払い、頭金、下取り額を整理しましょう。信用情報に不安がある場合は確認も検討してください。借入額を下げ、家計に合う月額から車を選ぶことが、審査面でも購入後の安心面でも大切です。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

本人名義で申し込む場合は、収入に合う借入額と頭金の有無を先に整理すると相談しやすくなります。