はじめに

年収300万円で車を買うときは、「買えるかどうか」よりも買ったあとも無理なく維持できるかを先に考える必要があります。車は本体価格だけでなく、任意保険、税金、車検、燃料代などが継続してかかるため、予算を少し見誤るだけで家計に響きやすい支出です。とはいえ、価格の目安さえつかめれば、必要以上に不安になることはありません。ここでは、年収300万円の方が車の予算を決めるときの考え方、月々の返済と維持費のバランス、購入方法ごとの向き不向きを整理していきます。

この記事のポイント

✔ 年収300万円で無理をしにくい車両価格の考え方を確認できます

✔ ローン返済額と維持費の目安を合わせて判断できます

✔ 現金購入、ローン、カーリースの選び分け方がわかります

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

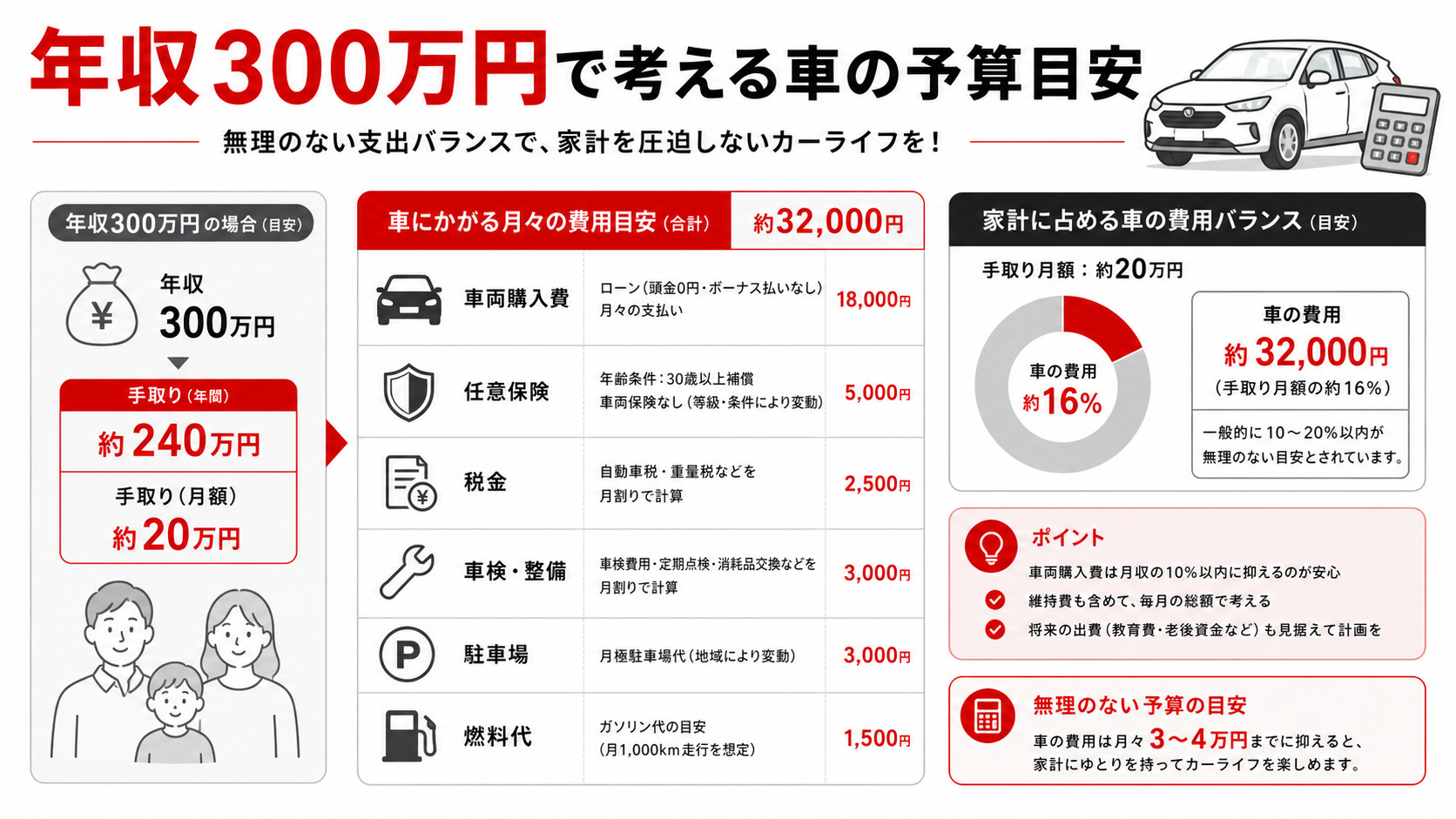

年収300万円で考えたい予算の基本線

車両価格は家計全体で見て決めることが重要です

年収300万円だからといって、単純に「この金額まで買える」と決まるわけではありません。家賃が高いか、同居で固定費が軽いか、家族を扶養しているかで、無理のない金額は変わります。とはいえ、最初の目安としては、車両本体に使う金額を抑えめに考えるほうが安全です。

購入時はテンションが上がりやすいため、本体価格だけで判断しないことが大切です。登録費用や保険、納車後の維持費まで見て、家計に残る余白を必ず確認してください。

特に、ボーナスや一時収入を前提にすると予算感が甘くなりやすいです。普段の月収だけで維持できるかを先に見ておくと、購入後の負担感はかなり変わります。

収入が同じでも、実家暮らしか一人暮らしか、駐車場代が必要かどうかで選べる価格帯はかなり変わります。一般論の目安をそのまま当てはめるより、自分の固定費を書き出して判断するほうが現実的です。

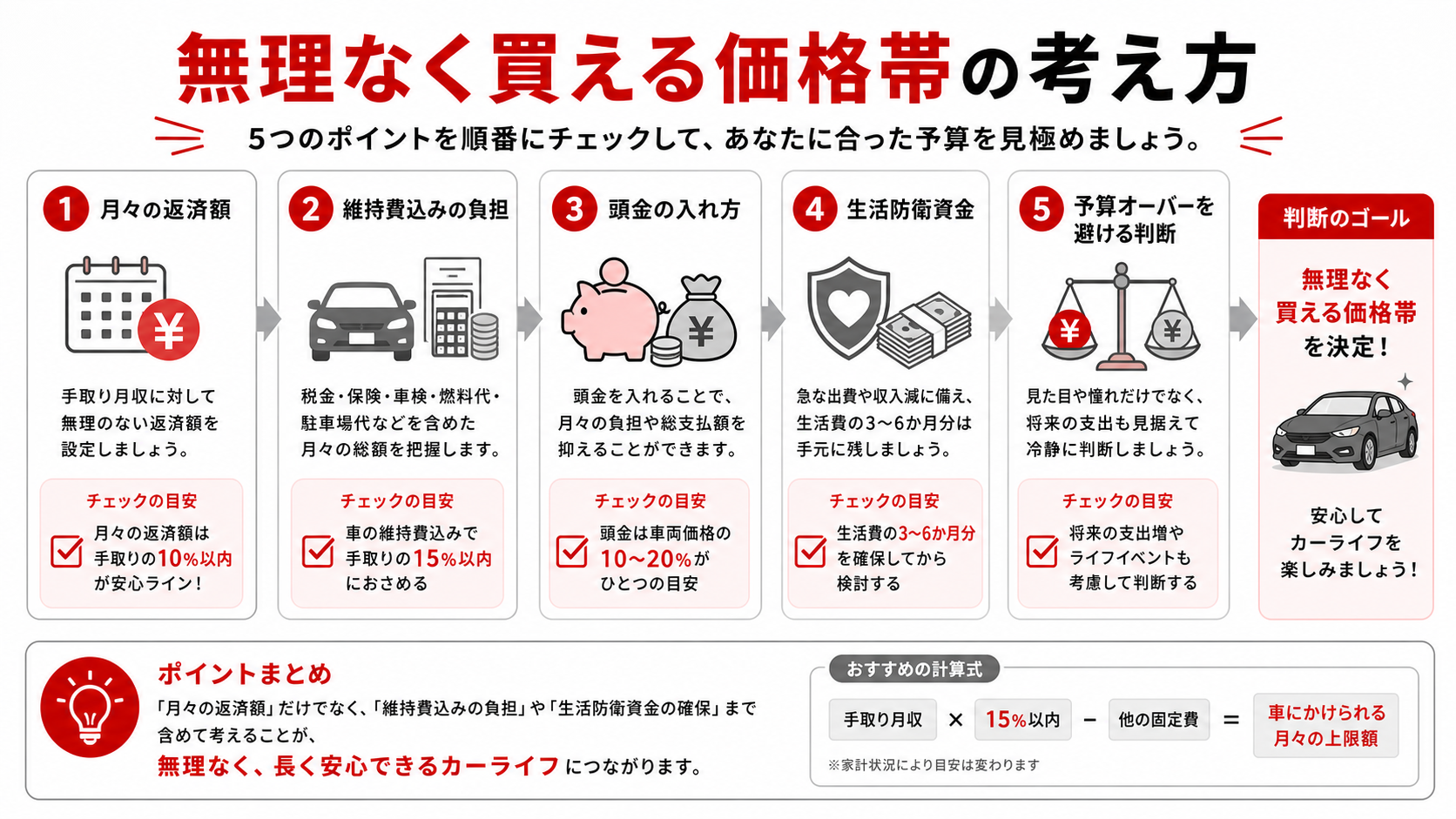

毎月の返済額は手取りとのバランスで見ます

車の予算を決めるときは、年収よりも毎月いくらなら安定して払えるかを先に決めたほうが実践的です。固定費が多い方ほど、返済額の上限を先に置いたほうが、背伸びした契約を避けやすくなります。

手取りの中からローンだけでなく、ガソリン代、駐車場代、任意保険を払うことになるため、返済額だけを限界まで引き上げる考え方は危険です。

維持費まで含めると本当の予算が見えます

車は買った瞬間より、持ち続ける期間のほうが長くなります。だからこそ、本体価格より維持費の継続負担を軽く見るべきではありません。特に、任意保険料や駐車場代は地域や条件で差が大きく、月単位の家計負担に直結します。

| 項目 | 軽めに抑えたい場合 | 余裕を持ちたい場合 |

|---|---|---|

| 車両本体の考え方 | 低めの価格帯を優先 | 頭金を多めに使う |

| 毎月返済 | 生活費を圧迫しない範囲 | 維持費込みで確認 |

| 維持費 | 保険・燃料・税金を含める | 駐車場・修理も見込む |

| 購入方法 | 現金 or 短期ローン | ローン or リース比較 |

| 判断軸 | 月額の軽さ | 総額と余剰資金 |

年収300万円で無理をしにくい購入方法

現金購入は総額を抑えやすい方法です

十分な預貯金があり、払ったあとでも生活防衛資金を残せるなら、現金購入は総額を抑えやすい選択です。利息がかからず、購入後に返済固定費が増えません。長く乗る前提なら、支払総額の読みやすさも魅力です。

ただし、購入後の預金残高が薄くなるなら注意が必要です。修理や家電の買い替え、転居など別の出費まで含めて考えてください。

ローン購入は必要時期に車を持ちやすくします

車がすぐ必要で、かつ現金を残しておきたい場合は、ローン購入が現実的です。頭金を入れて借入額を抑えれば、月々の返済と生活費の両立を図りやすくなります。予算超えを防ぐには、返済期間を長くし過ぎないことが重要です。

毎月の返済額だけで車種を決めると、維持費を足した瞬間に苦しくなることがあるため、総額と月額の両方を並べて判断してください。

たとえば、車両価格が少し上がるだけでも、月額返済だけでなく任意保険料やタイヤ代に差が出ることがあります。見積書では見えにくい差こそ、長く持つほど効いてきます。

カーリースは維持費を平準化したい人に向きます

カーリースは、税金やメンテナンス費を含めて月額化しやすいプランがあり、毎月の支出を読みやすくしたい人には向いています。初期費用を抑えやすい反面、契約条件や走行距離制限、途中解約の扱いは事前に確認が必要です。

特に、車に詳しくなく、費用管理を簡単にしたい方にとっては比較候補になりますが、総額では購入より高くなる場合もあります。

家計を安定させる目的で選ぶなら、月額に何が含まれているかを細かく確認してください。同じリースでも、税金込みか、メンテナンス込みかで実質的な負担感は大きく変わります。

返済額と維持費の目安をどう見るか

月々の返済額だけで判断しないことが大切です

「月2万円台なら払えそう」と感じても、保険、燃料、駐車場代を足すと想像以上の負担になることがあります。車の維持費は毎月一定ではありませんが、平均すると固定費に近い感覚で家計へ乗ってきます。

ローンを組むときは、返済額だけでなく、持ったあとに毎月どれだけ現金が減るかまで見てください。

「返済は払えるが、貯金ができない」という状態では、車検や故障のたびに苦しくなります。毎月の家計にどれだけ余白が残るかも、支払能力の一部として見ておきたいところです。

維持費の中でも任意保険と駐車場代は重くなりやすいです

年齢や等級によっては任意保険料が高くなりやすく、都市部では駐車場代も無視できません。つまり、車両本体を抑えても、維持費の重い組み合わせを選ぶと家計は苦しくなります。購入前に、保険見積もりと駐車場の相場確認を済ませておくと安心です。

さらに、タイヤ交換やバッテリー交換のような定期的な出費も後から効いてきます。突発費に見えても数年単位では確実に発生しやすいため、毎月少しずつ積み立てる前提で考えると安心です。

轟マガジン編集部

轟マガジン編集部保険料や駐車場代は車種より効いてくることがあります。見積もり時点で維持費まで月額化しておくと判断しやすいです。

返済期間を延ばすと買いやすく見えてしまいます

返済期間を長くすると月額は下がりますが、そのぶん総額は増えます。年収300万円の方ほど、月額の見えやすさに引っ張られ過ぎないことが重要です。無理なく払えることと、長期間ずっと払い続けられることは別なので、生活の変化も見込んで計画してください。

車種選びで予算オーバーを防ぐコツ

本体価格より維持しやすさを優先します

見た目や装備よりも、燃費、保険料、タイヤ代などの維持しやすさを優先すると失敗が減ります。特に、初めて車を持つ方は、乗り始めてからのコスト差が家計に効いてきます。背伸びした車種より、維持費が読みやすい車のほうが安心です。

頭金を入れるなら貯金を減らし過ぎない範囲にします

頭金を多く入れれば月額は下がりますが、購入後の預金が少なくなるなら逆効果です。生活防衛資金をしっかり残したうえで、返済を楽にするための頭金として考えるのが安全です。

家族構成と使い方を先に決めると迷いにくいです

通勤中心なのか、送迎や買い物が多いのか、長距離移動が多いのかで最適な車は変わります。使い方をはっきりさせると、必要以上に大きい車や高いグレードを選びにくくなります。用途が固まると予算も自然に絞りやすいです。

逆に、用途が曖昧なまま選ぶと「念のため」で装備やサイズを盛りやすくなります。結果として本体価格も維持費も上がりやすいので、まずは日常でどこまで必要かを整理してください。

営業や通勤で毎日乗るのか、週末中心なのかでも選ぶべき車は変わります。使い方を先に固めるだけで、必要な性能と不要な装備が切り分けやすくなります。

年収300万円で選びたい現実的な進め方

先に月額上限を決める方法が失敗しにくいです

購入前に、毎月いくらまでなら払えるかを決め、その範囲から逆算して車両価格を考える方法は堅実です。手取りから生活費、貯蓄、急な支出の余白を引いたうえで、残った範囲に返済と維持費を収める発想が重要です。

複数の支払方法を同条件で比べると判断しやすくなります

現金購入、ローン、カーリースを同じ車種イメージで比べると、月額と総額の差が見えやすくなります。どれか一つの案だけで決めるより、比較表を作ってみると、自分が優先したいのが総額か月額かを整理しやすくなります。

轟マガジン編集部月額上限を先に決めてから車を選ぶ方法は、背伸びした契約を避けやすいので初めての購入でも実践しやすい考え方です。

買ったあとに貯め直せるかも重要です

購入時点で払えることより、購入後も貯金を続けられるかのほうが長期的には重要です。月々の負担が重すぎると、車検や修理、将来の引っ越し費用に備えにくくなります。持ったあとに家計を立て直せる設計かまで見ておくと安心です。

年収300万円の方にとっては、車の維持と貯蓄を両立できるかが大きな分かれ目です。買えたことより、持ち続けながらお金を残せることを基準に置くと、後悔の少ない判断になりやすいです。

その意味では、納車時点の達成感より、1年後も2年後も無理なく回っているかのほうが重要です。家計簿に落とし込める予算設計にしておくと、購入後の安心感が違ってきます。

見積もり時点で少しでも不安が残るなら、ワンランク下の予算帯で再計算してみる価値があります。余裕のある設計のほうが、結果的に長く満足しやすくなります。

まとめ

- 年収300万円で車を買うときは、本体価格より毎月の総負担を重視してください。

- ローンを使うなら、返済額だけでなく維持費込みの月額で判断することが大切です。

- 現金購入、ローン、カーリースは、手元資金と総額の優先順位で選び分けられます。

- 用途と家計のバランスを先に決めると、予算オーバーを防ぎやすくなります。

迷ったときは、まず月々いくらまでなら安心して払えるかを書き出し、その範囲で無理なく持ち続けられる車を選ぶところから始めてください。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:年収300万円だと車のローンは難しいですか?

A:難しいと決まっているわけではありませんが、返済額と維持費を合わせた負担が重くならない設計が必要です。借入額を抑える、頭金を入れる、返済期間を長くし過ぎないといった工夫で、無理のない計画に近づけやすくなります。

Q:車両価格だけで予算を決めても大丈夫ですか?

A:おすすめしません。任意保険、税金、燃料代、駐車場代、車検費用まで含めないと、本当の家計負担は見えにくくなります。購入前に維持費の概算も必ず確認してください。

Q:ローンとカーリースのどちらが向いていますか?

A:手元資金を残しながら自由度も持ちたいならローン、税金やメンテナンスを月額化して管理しやすくしたいならカーリースが候補になります。どちらが合うかは、車の使い方と家計の安定性で判断するのがよいです。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

予算を考えるときは『買える金額』より『持ち続けられる金額』を優先すると、購入後の負担が読みやすくなります。