はじめに

カーリースを利用していると、どれだけ注意していても「あ、ぶつけてしまった」「いつの間にか傷がついている」という場面は起こりえます。自分の車であれば修理するかどうか自由に判断できますが、リース車は契約終了時に返却しなければなりません。そのため、傷やへこみへの対応を誤ると、返却査定で予想以上の追加費用を請求されるケースがあります。

この記事では、カーリース中に傷やへこみが発生した場合にとるべき行動、修理費用の目安、返却査定で追加請求を減らすための事前対策まで、順を追ってわかりやすく解説します。

この記事のポイント

✔ カーリース中に傷・へこみが生じた場合の費用負担の仕組みがわかる

✔ 自分で修理すべきか、リース会社に報告すべきかの判断基準がわかる

✔ 返却査定で追加請求を減らすための事前対策がわかる

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

カーリース中の傷・へこみは誰の責任になるのか

リース車両の管理責任はリース利用者にある

カーリースは「車の所有権はリース会社にある」という点が最大の特徴ですが、車両の管理責任は契約期間中ずっとリース利用者にあります。日常的な使用において生じた損傷は、利用者側が対処することが原則です。

新車であっても中古車であっても、契約時の車両状態から大きく損なわれた場合には修理費用の負担を求められます。「リース会社の車だから大丈夫」という認識は誤りで、損傷に対しては自分の車と同様の責任意識が必要です。

「通常使用による損耗」と「過失による損傷」の違い

リース返却時の査定では、「通常使用による損耗(経年劣化・自然消耗)」と「過失による損傷(傷・へこみ・汚れ)」は明確に区別されます。

通常使用による損耗とは、日常的に使っていれば避けられない細かな劣化を指します。例えば、座席シートのわずかな色あせや、フロアマットの摩耗などがこれにあたります。一方、駐車場でのドア開け閉めによる傷や、縁石への乗り上げによるバンパーのへこみは「過失による損傷」とみなされ、利用者負担の対象となります。

契約書に記載されている原状回復の範囲を確認しよう

リース契約書には「返却時の原状回復義務」に関する条項が含まれています。許容される損耗の範囲・追加請求の基準・査定方法などが記載されていますので、傷が発生したタイミングや返却が近づいたタイミングで一度確認しておくことをおすすめします。

契約書が手元にない場合は、リース会社に問い合わせて確認するとよいでしょう。

カーリース車に傷・へこみができたときの正しい対応手順

Step1:傷の大きさ・深さ・場所を確認する

まずは傷の状態を冷静に確認します。確認すべきポイントは「傷の長さ・深さ(塗装面のみか金属まで達しているか)」「へこみの大きさと場所」「複数か所に及んでいないか」の3点です。

写真を複数枚撮影しておくことで、のちの保険申請やリース会社への報告に役立ちます。日付入りで記録しておくと、損傷の時期を証明する際に有効です。

Step2:任意保険・車両保険の適用可否を確認する

傷やへこみが他の車との接触や事故によるものであれば、任意保険(対物賠償・車両保険)の適用を検討します。保険証書または保険会社の問い合わせ窓口で、補償内容と免責金額を確認してください。

ただし、保険を使うと翌年の保険料が上がる「等級ダウン」が発生する場合があります。軽微な傷であれば、保険を使わずに自費修理したほうがトータルコストを抑えられるケースもあります。

Step3:リース会社への報告が必要なケースを判断する

軽微な傷やスリキズは必ずしも即時報告が義務ではない場合がありますが、事故・接触・バンパー損傷など大きな損傷の場合はリース会社への連絡が必要なことがあります。契約内容によっては「損傷発覚時に速やかに報告する義務」が定められているケースもあります。

疑わしい場合は早めに連絡して確認するのが得策です。黙って修理するより、事前に相談したほうがトラブルを防ぎやすくなります。

Step4:修理業者の選定と見積もりの取り方

修理を依頼する場合は、ディーラー・整備工場・板金塗装専門店などが候補となります。複数社から見積もりを取り、費用と仕上がりのバランスを比較するとよいでしょう。

なお、リース会社によっては指定の修理業者への依頼を求める場合があります。勝手に修理してから報告すると、修理方法や品質についてトラブルになることもあるため、事前に確認しておきましょう。

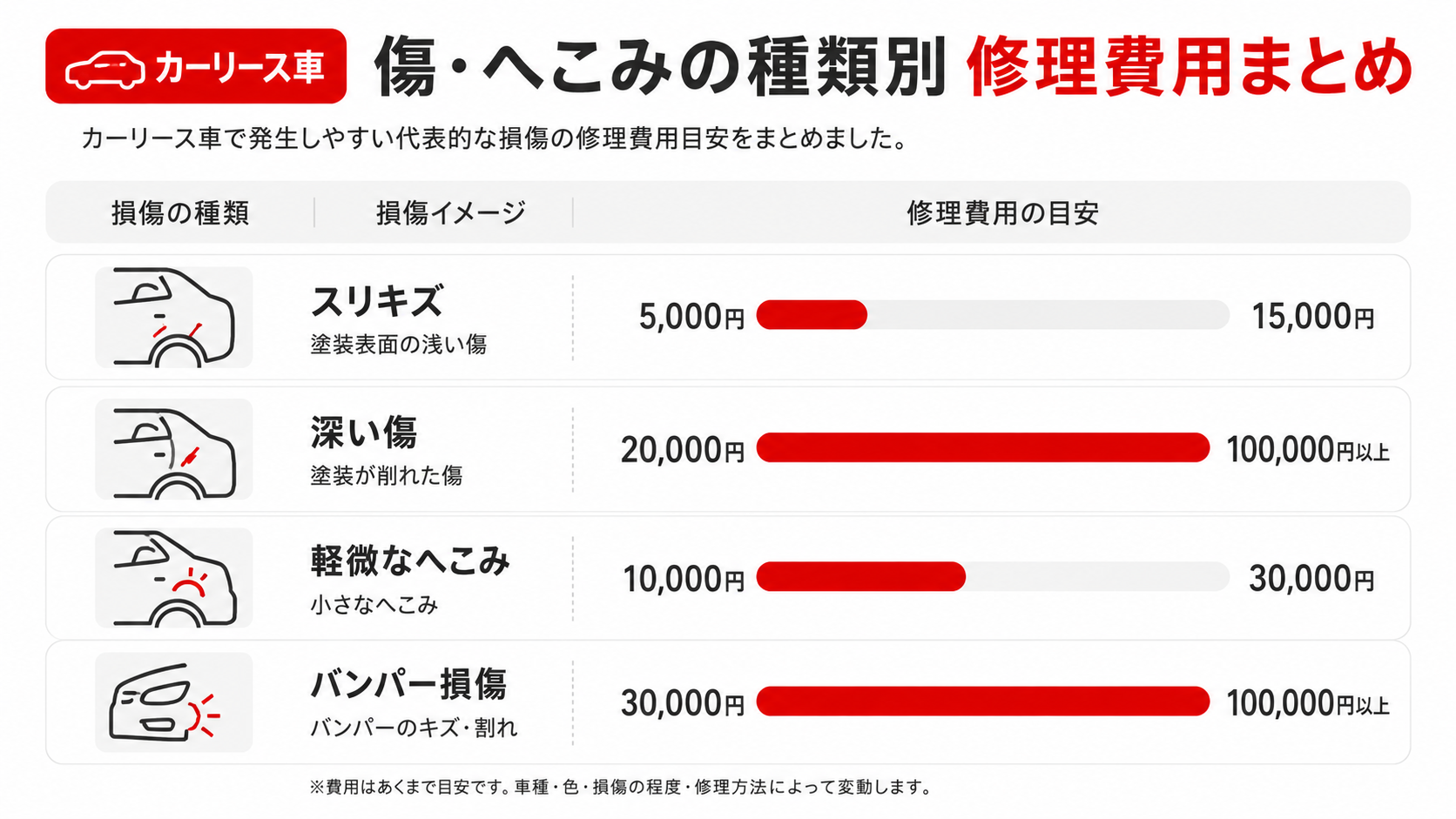

修理費用の目安:傷・へこみの種類別

塗装が剥がれていない浅い傷(スリキズ)

塗装面の表面だけをこすった程度の浅いスリキズであれば、コンパウンド(研磨剤)磨きで目立たなくなることがあります。専門業者に依頼した場合でも、5,000円〜15,000円程度で対応できるケースが多いです。

ただし、場所や面積によって費用は変わります。ドア1枚全面にわたるような傷の場合は再塗装が必要になり、費用が上がります。

塗装が剥がれた傷・深いひっかきキズ

金属部分まで達する深い傷の場合は、錆の発生を防ぐためにも早めの修理が必要です。部分補修塗装で対応可能な場合は20,000円〜50,000円程度、ドア1枚まるごと再塗装が必要な場合は50,000円〜100,000円以上になることもあります。

轟マガジン編集部

轟マガジン編集部板金修理の費用は業者によってかなり差があります。相見積もりを取ることで、費用を大幅に抑えられるケースも少なくありません。

軽微なへこみ(デントリペアで対応可能なケース)

塗装に傷がなく、単純なへこみであれば「デントリペア」という専用工具で修復できる場合があります。10,000円〜30,000円程度と比較的安価で、塗装を剥がさずに短時間で対応できるため、カーリース車の修理に向いている手法です。

バンパー損傷・大きなへこみ

縁石への乗り上げや接触事故によるバンパー損傷は、部位・素材によって費用が大きく変わります。樹脂バンパーのひび割れ・欠損の場合は30,000円〜80,000円程度、交換が必要になれば100,000円を超えることも珍しくありません。

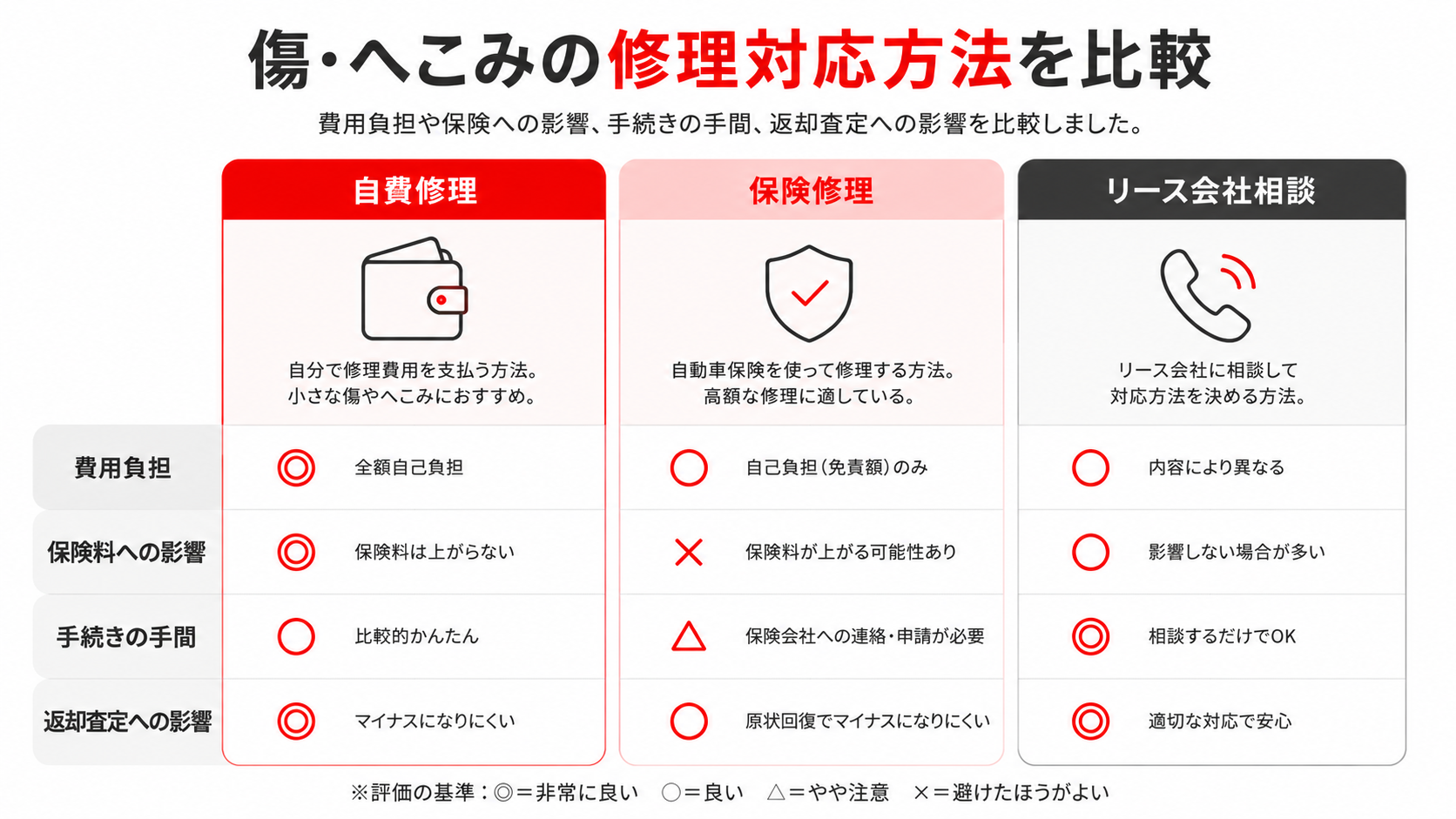

【比較表】自費修理 vs 保険修理 vs リース会社への報告

| 比較項目 | 自費修理 | 保険修理 | リース会社に相談 |

|---|---|---|---|

| 即時対応のしやすさ | ◎ 自分で業者を手配できる | △ 事故証明等の手続きが必要 | ○ 窓口が一本化できる |

| 費用負担 | 全額自己負担 | 免責金額のみ(等級ダウンあり) | 契約内容次第 |

| 翌年保険料への影響 | なし | 等級ダウンで保険料が上がる | なし(保険を使わない場合) |

| 修理品質の保証 | 業者による | 保険会社指定業者 | リース会社指定の場合あり |

| 手続きの手間 | 少ない | やや多い(書類・報告が必要) | 少ない(窓口対応のみ) |

| 返却査定への影響 | 修理済なら問題少ない | 同左 | 記録が残るケースあり |

車両保険を使うべきか?カーリースならではの判断基準

保険を使うと翌年の保険料が上がる仕組みを理解する

任意保険には「等級」という制度があり、保険を使うたびに等級が下がり、翌年の保険料が上がります。等級ダウンによる保険料の増額は3年間継続するため、少額の修理に保険を使うとかえって割高になることがあります。

修理費用と等級ダウンの損得ラインを計算する

目安として、修理費用が10万円以下であれば保険を使わず自費修理のほうが総額を抑えやすいと言われています。ただし、これは現在の等級・保険料・リース残期間によっても変わります。見積もりを取った後に保険会社へ相談し、「保険を使った場合のシミュレーション」を出してもらうと判断しやすくなります。

リース残期間が短い場合の特別な考え方

残り数ヶ月で返却する場合は、等級ダウンの影響を長期間受けることになります。リース車を返却後に別の保険契約に切り替える場合でも等級は引き継がれるため、リース終了後の保険料にも影響が続く点を考慮に入れてください。

返却前に知っておきたい「査定基準」と「通常損耗の許容範囲」

リース会社が認める通常損耗の例

一般的に「通常使用による損耗」として許容されるケースには、フロアマットの軽度な擦り傷、シートクッションのわずかな沈み込み、ダッシュボードやドア内張りの細かな経年変色などが含まれます。これらは追加請求の対象外となることが多いですが、リース会社によって基準は異なります。

追加請求になりやすいNG事例

一方、以下のような損傷は返却査定で追加請求になりやすい事例です。タバコの焦げ跡・強いにおい、ペットの毛・引っかき傷、駐車時にドアをぶつけた傷(ドントデント)、バンパーの大きな傷・割れ、窓ガラスのひびや欠けなどは特に注意が必要です。

轟マガジン編集部返却時に慌てないためにも、日頃から小さなキズを写真で記録しておくと安心です。心配なことがあれば遠慮なくご相談ください。

返却前チェックリストで事前に確認する方法

返却の1〜2ヶ月前に、車体の全方向から写真を撮影して状態を確認しましょう。その際に明らかに問題になりそうな傷やへこみを洗い出し、修理の要否を判断します。リース会社によっては事前チェックサービスを提供している場合もあるため、活用するとよいでしょう。

まとめ

- カーリース中の傷・へこみは利用者の管理責任となり、返却時に修理費用を請求される場合があります。

- 損傷を発見したらまず状態を写真で記録し、保険適用の可否とリース会社への報告義務を確認しましょう。

- 修理費用は傷の種類によって5,000円〜100,000円以上と幅広く、自費・保険・リース会社相談のどれが適切かは状況によって異なります。

- 保険を使う場合は等級ダウンによる長期的な保険料増加を考慮した損得計算が必要です。

- 返却の1〜2ヶ月前に車体の状態を確認し、問題がある箇所は早めに修理対応することで余分な追加請求を防ぎやすくなります。

返却時に慌てないためにも、早めに状態を確認して計画的に対処することが大切です。傷・へこみの扱いに不安がある方は、リース会社の窓口やカーショップへお気軽にご相談ください。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:小さな傷なら黙って返却しても問題ないですか?

A:小さなスリキズや通常使用の範囲内とみなされる傷であれば、追加請求を受けない場合があります。ただし、塗装が剥がれている傷や深い傷は「過失による損傷」として扱われる可能性があります。不安な場合は返却前にリース会社へ相談しておくと安心です。

Q:修理せずに返却した場合、どのくらい請求されますか?

A:損傷の程度・場所・車種によって大きく異なります。軽微なスリキズであれば数千円〜2万円程度、バンパー損傷や大きなへこみであれば5万〜15万円以上になるケースもあります。自分で修理しておいたほうがコストを抑えられることが多いため、事前見積もりを取って比較することをおすすめします。

Q:事故ではなく経年劣化による傷の場合も自己負担になりますか?

A:純粋な経年劣化(塗装の色あせなど)は通常損耗として扱われることが一般的ですが、判断がグレーな場合もあります。契約書に記載の「通常損耗の範囲」を確認するか、リース会社へ直接確認するのが確実です。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

最新の投稿

比較 / 違い2026年6月23日広島市で車を月額定額で使う方法|カーリース・マンスリーレンタカー・中古車購入の違い

比較 / 違い2026年6月23日広島市で車を月額定額で使う方法|カーリース・マンスリーレンタカー・中古車購入の違い- カーリース2026年6月22日広島でカーリースを始める前に知りたい初期費用と月額の考え方

- カーリース2026年6月19日カーリースの「メンテナンス付きプラン」は本当に必要?走行距離と利用年数から考える選び方

- 車購入2026年6月18日中古車購入で「保証付き」を選ぶべき人とは?保証範囲・整備内容・価格差の見極め方

傷やへこみが「通常使用の範囲」かどうかの判断が費用負担の分かれ目です。契約書の免責範囲は必ず事前に確認しておきましょう!