はじめに

車を家族で使うとき、「ローンを組む人」と「車に乗る人」が同じでなくてもよいのか迷うことがあります。夫名義でローンを組み妻が使う、親が契約して子どもが通勤に使うなど、生活上はよくあるケースです。ただし、所有者、使用者、ローン契約者、保険の記名被保険者は役割が違います。名義を曖昧にすると、事故、売却、支払い遅れの場面で問題になるため、契約前に整理しておきましょう。書類上の名義と実際の使い方をそろえる意識が大切です。

家族間でも口約束だけで進めないことが重要です。

この記事のポイント

✔ 車の名義には所有者と使用者があり、ローン契約者とは別の考え方

✔ 家族利用でも、ローン会社や販売店の条件確認が必要

✔ 第三者のために契約する名義貸しはトラブルになりやすい

✔ 任意保険は契約者より記名被保険者と使用実態が重要

✔ 売却や廃車の手続きまで考えて名義を決める

目次

HIROSHIMA CAR LEASE

月々定額で車に乗りたい方へ

カーリースという選択肢

頭金不要・車検税金込みで、毎月の負担を管理しやすいカーリース。

通勤・子育て・セカンドカー用途まで、広島で使いやすいプランをご案内しています。

車の名義でまず分けたい3つの役割

所有者は車の権利を持つ人

車検証には所有者と使用者が記載されます。所有者は車の権利を持つ立場で、ローン利用時は販売会社や信販会社が所有者になることもあります。これは所有権留保と呼ばれ、完済まで自由に売却できない場合があります。所有者が誰かは売却や名義変更に直結するため、契約時に必ず確認しましょう。

使用者は日常的に車を使う人

使用者は、車を実際に管理し使う人です。家族で使う車でも、主に通勤や送迎で使う人が決まっているなら、その人の使用実態を保険にも反映させる必要があります。ローン契約者と使用者が違っても、家族間で合理的な理由があり、契約条件に合っていれば問題になりにくいケースがあります。

ローン契約者は返済責任を負う人

ローン契約者は、毎月の返済義務を負う人です。車を誰が使うかとは別に、審査では契約者の収入、信用情報、勤続年数、他社借入が見られます。使う人に収入がないから別の家族が契約する場合でも、返済責任は契約者にあるため、家族内で費用負担を曖昧にしないことが大切です。

| 役割 | 主な意味 | 確認したい場面 |

|---|---|---|

| 所有者 | 車の権利を持つ人 | 売却、名義変更、ローン完済 |

| 使用者 | 車を日常管理する人 | 車庫証明、税金通知、保険 |

| ローン契約者 | 返済責任を負う人 | 審査、支払い、延滞時 |

| 記名被保険者 | 主に運転する人 | 任意保険、事故対応 |

この4つの役割は、同じ人にそろえるほど分かりやすくなります。ただし、家族で使う車では完全に一致しないこともあります。大切なのは、違っている理由を説明できることです。誰が払うか、誰が使うか、誰が補償の中心かを分けて考えると、販売店や保険会社にも相談しやすくなります。

名義とローン契約者が違ってもよいケース

家族間で利用実態が説明できる

夫がローンを組み、妻が買い物や送迎で使うようなケースは、生活実態として説明しやすいでしょう。親が契約し、同居する子どもが通学や通勤に使う場合も、家族の車として自然な理由があります。ただし、販売店やローン会社によって扱いが違うため、契約前に「誰が使う車か」を伝えることが必要です。

収入のある家族が契約する

専業主婦や学生など、車を使う本人に安定収入が少ない場合、収入のある家族が契約者になることがあります。この場合も、契約者が支払い責任を負う点は変わりません。家計から支払うのか、使用者が一部負担するのかを決めておくと、後から家族間のトラブルを避けやすくなります。

保険の使用実態と合っている

ローン契約者と運転者が違う場合、任意保険の設定が実態と合っているかが重要です。保険契約者は保険料を払う人、記名被保険者は主に車を使う人です。ここが実態とずれると、事故時の確認が複雑になる可能性があります。保険会社へ使用者を正しく伝えることを忘れないでください。

家族間で名義を分けるときは、ローン審査だけでなく保険の年齢条件も合わせて見ておきましょう。若い家族が運転するのに年齢条件が合っていない、家族限定の範囲から外れている、といった設定では安心して使えません。契約者を誰にするかと同時に、補償される運転者の範囲を確認してください。

注意したい名義貸しとトラブル

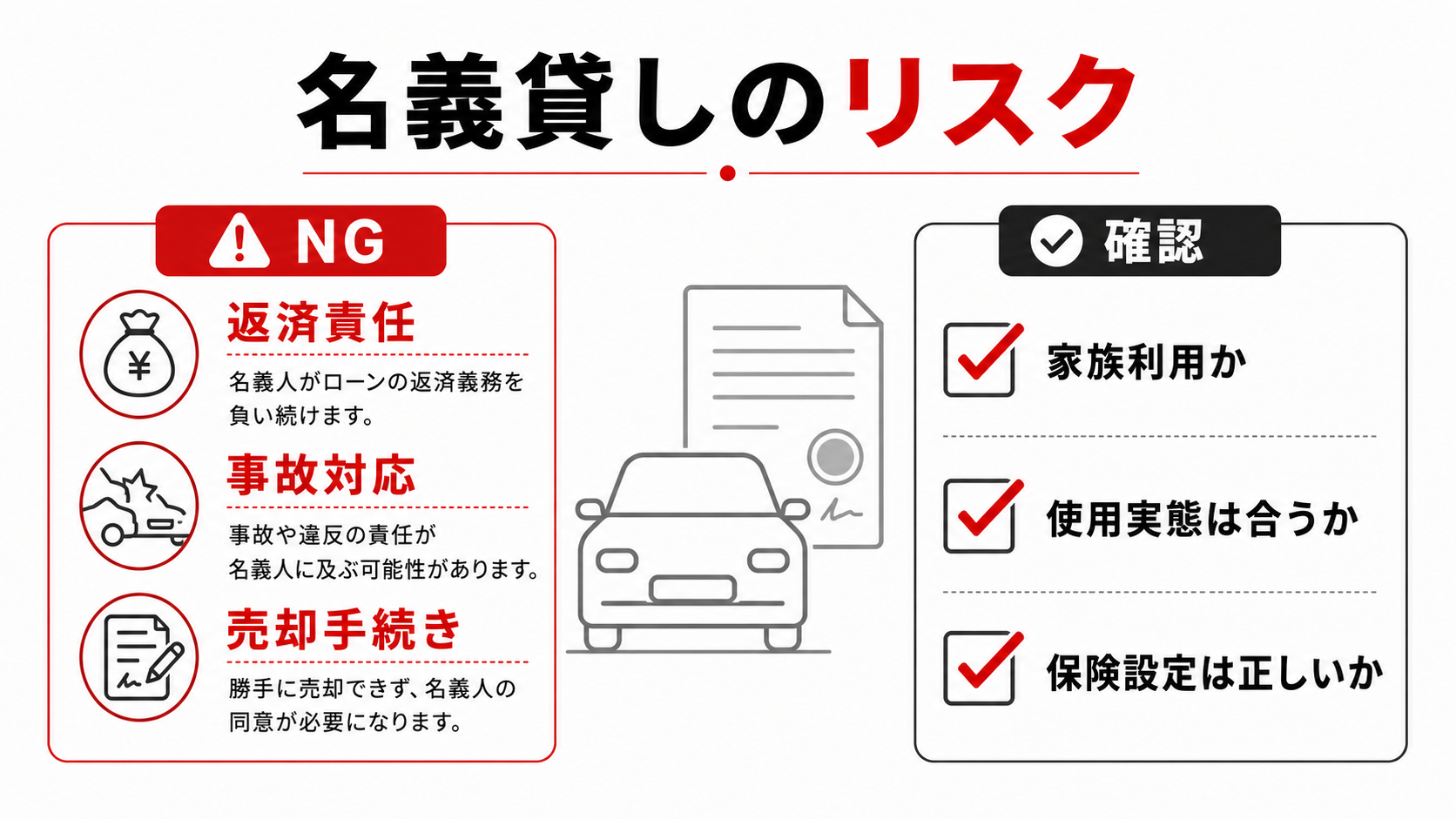

第三者のための契約はリスクが高い

友人や知人のために自分名義でローンを組む行為は、名義貸しとして問題になりやすい行動です。実際に支払うつもりが相手にあっても、契約上の返済責任は名義人にあります。相手が支払わなくなれば、延滞情報や請求は契約者に向かいます。安易に引き受けるべきではありません。

事故や違反時に説明が難しくなる

名義と使用実態が合っていないと、事故、交通違反、駐車違反、保険請求の場面で説明が複雑になります。家族利用なら説明できても、実態が第三者利用に近いと確認に時間がかかることがあります。車は日常的に使うものだからこそ、書類上の名義と実際の使い方を近づけておくほうが安心です。

売却や廃車で所有者の同意が必要になる

ローン返済中は、車検証上の所有者が信販会社や販売会社になっていることがあります。この場合、勝手に売却したり廃車にしたりできない場合があります。完済後に所有権解除の手続きをしないと、後の買い替え時に手間が増えることもあります。契約時から完済後の流れも確認しましょう。

名義貸しの怖さは、車を使っている人ではなく、契約した人に責任が残る点です。支払いが遅れれば信用情報に影響する可能性があり、事故や違反の説明でも名義人が関わります。頼まれた相手が親しい人でも、契約責任を引き受ける意味を理解してから判断する必要があります。

保険と税金で確認したいポイント

任意保険は記名被保険者を実態に合わせる

任意保険では、誰が主に運転するかが保険料や補償範囲に影響します。契約者が夫でも、主に妻が運転するなら記名被保険者を妻にするなど、実態に合わせた設計が必要です。年齢条件、家族限定、使用目的も含め、事故時に補償される形になっているかを確認してください。

税金や通知の送り先も確認する

自動車税や軽自動車税の通知は、登録内容に基づいて届きます。使用者や住所が変わったのに変更していないと、通知が届かず支払い遅れにつながることがあります。ローン契約者だけでなく、車検証上の住所や使用者情報も最新に保つことが大切です。

轟マガジン編集部

轟マガジン編集部ローン契約者と運転者が違うときは、任意保険の記名被保険者と使用実態が合っているかも忘れずに確認しましょう。

車庫証明や住所変更を忘れない

普通車では車庫証明が必要になる地域があり、使用の本拠地が変わると手続きが必要になる場合があります。家族の誰かが別住所で車を使う場合は、登録内容と実際の保管場所にズレが出ないよう注意しましょう。販売店に事前相談すると、必要書類を整理しやすくなります。

税金や保険の通知は、普段は意識しにくいものの、住所変更や家族構成の変化でずれやすい項目です。結婚、引越し、子どもの独立などがあったときは、車検証と保険証券の内容を見直しましょう。更新のタイミングで名義を点検する習慣を持つと、後の手続きが楽になります。

契約前に販売店へ確認すること

誰が契約し誰が使うかを先に伝える

名義とローン契約者を分けたい場合は、申込後ではなく商談の段階で伝えましょう。販売店は、ローン会社の条件、車検証上の名義、必要書類、保険の組み方を確認できます。後から説明が変わると手続きが止まることがあるため、最初に実態を共有することが重要です。

判断に迷うときの確認順

次の順で確認すると、名義の整理がしやすくなります。

- 主に運転する人を決める

- ローン返済を負う人を決める

- 車検証上の所有者と使用者を確認する

- 任意保険の契約者と記名被保険者を確認する

契約書、車検証、保険証券の名義がすべて同じである必要はありません。ただし、実態と説明が合っていることが大切です。迷う場合は、販売店と保険会社の両方に確認してから契約へ進みましょう。

販売店へ相談するときは、家族構成、主な運転者、支払い口座、保管場所をまとめて伝えると話が早くなります。保険会社へは、運転頻度や年齢条件を具体的に伝えましょう。名義の整理は面倒に見えますが、最初に確認しておくことで、事故時や買い替え時の不安を減らせます。

名義を決める前の最終確認

契約書と保険証券を並べて見る

名義を決める前に、ローン契約書、車検証の予定内容、任意保険の設定を並べて確認しましょう。契約者、使用者、記名被保険者が違う場合でも、理由と実態が説明できれば整理しやすくなります。販売店と保険会社で確認先が違う点にも注意が必要です。

家族内の費用負担を明確にする

家族名義の車は、誰が支払うかが曖昧になりやすいです。月々のローン、保険料、税金、車検費用を誰が負担するかを決めておきましょう。支払い責任と使用実態を分けて記録するだけでも、後のトラブルを減らせます。

あわせて、将来の売却や買い替え時に誰が手続きをするのかも考えておきましょう。ローン返済中は所有者が販売会社側になる場合があり、完済後の所有権解除を忘れると、次の車へ乗り換えるときに手続きが増えることがあります。

家族で共有する車ほど、利用ルールも決めておくと安心です。誰が主に運転するのか、保険の範囲に含まれる人は誰か、住所や使用者が変わったら誰が手続きするのかを確認しておけば、名義のズレによる不安を減らせます。

特に夫婦や親子で車を使う場合は、保険の年齢条件と運転者限定を見落としやすいです。ローン契約と同じ日に保険内容も確認し、事故時に説明しやすい状態へ整えておきましょう。

まとめ

- 車の名義は所有者、使用者、ローン契約者、保険の役割を分けて考える

- 家族間なら違う名義でも説明できるケースがある

- 第三者のための名義貸しは返済責任や事故対応で大きなリスクがある

- 任意保険は主な運転者と使用実態に合わせて設定する

名義の違いは、契約時よりも事故や売却の場面で問題になりやすい部分です。誰が支払い、誰が使い、誰が補償を受けるのかを先に整理しておきましょう。

HIROSHIMA CAR LEASE

広島で

カーリースを検討している方へ

轟自動車では、月額定額・頭金不要で始められるカーリースをご案内しています。

車検・税金込みで、初めての方でもわかりやすくご相談いただけます。

よくある質問

Q:夫がローン契約者で妻が車を使っても問題ありませんか?

A:家族利用として説明でき、ローン会社や販売店の条件に合っていれば問題になりにくいケースがあります。ただし、任意保険では主に運転する人を記名被保険者にするなど、使用実態に合わせた設定が必要です。契約前に販売店と保険会社へ確認しましょう。

Q:親名義でローンを組み、子どもが車に乗ることはできますか?

A:同居や家計管理の事情があり、親が返済責任を負う形なら相談できる場合があります。一方で、実質的に第三者へ貸す形や支払い実態が不明確な形はトラブルになりやすいです。誰が使い、誰が支払うかを明確にして申し込むことが大切です。

Q:ローン返済中の車は自由に売却できますか?

A:車検証上の所有者が信販会社や販売会社になっている場合、完済前に自由に売却できないことがあります。売却や買い替えを考えるときは、残債、所有権解除、必要書類を販売店へ確認してください。完済後の名義変更も忘れないようにしましょう。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

家族利用でも、誰が支払い誰が主に運転するかは契約前に共有しておくと、保険や手続きの確認がスムーズです。