はじめに

車のローンを検討するとき、金利や月々の返済額ばかりに目が向きやすいですが、無理のない購入予算を決めるうえで重要なのは返済比率の考え方です。借りられる金額と、無理なく返し続けられる金額は同じではありません。特に家賃、教育費、通信費、保険料などの固定費が大きい家庭では、車の返済を少し足しただけでも暮らしの余裕が薄くなります。広島で通勤や生活のために車が必要でも、購入後に家計が苦しくなれば本末転倒です。ローン審査の前に、自分に合う予算の決め方を整理しておくことが失敗防止につながります。

この記事のポイント

✔ 返済比率をどう考えると無理のない予算になるか整理できます

✔ ローン審査前に見直したい家計項目と準備ポイントがわかります

✔ 借りられる金額ではなく、続けて返せる金額で決める視点がつかめます

目次

HIROSHIMA USED CAR

広島で中古車を探している方へ

用途や予算に合う1台をチェック

軽自動車・コンパクトカー・ファミリーカーまで、ライフスタイルに合わせて選べます。

中古車ラインナップを見る →返済比率を考える意味

返済比率は、収入に対してどれだけ返済が重なるかを考えるための目安です。数字そのものを暗記するより、家計全体のなかで車の支払いがどの位置にくるかを見ることが重要です。

借入可能額と適正額は違う

審査に通る金額が、そのまま安心して払える金額とは限りません。金融機関は返済能力を見ますが、家庭ごとの生活スタイルや将来の出費までは細かく反映しきれません。だからこそ、通るかどうかより、通ったあとに無理がないかを自分で確認する必要があります。

固定費とのバランスを見るため

家賃や住宅ローン、保険、携帯代、教育費などの固定費が大きいほど、車の返済が家計に与える圧力も強くなります。ローン返済だけを単独で見ず、毎月の固定費の中に入れて考えると、現実的な予算が見えやすくなります。

突発出費に耐えられるかを見るため

車は購入後も保険、メンテナンス、タイヤ交換、駐車場代などの支出が続きます。返済比率をゆるく考えすぎると、こうした購入後の維持費が家計を圧迫しやすくなります。返済余力は、予備費を含めて見ておきたいところです。

予算を決める前に見直したい家計項目

ローン審査の前に家計を見直しておくと、借入額の考え方がぶれにくくなります。なんとなく月額から逆算するよりも、先に土台を整えるほうが安全です。

毎月の固定費

固定費は一度決まると見直しにくいので、車の返済額とぶつかりやすい項目です。特にサブスク、保険、通信費などは、少額でも積み上がると重くなります。車の返済を足した後の毎月を想像して、余裕が残るか確認しましょう。

年間の大きな支出

税金、車検、家電買い替え、帰省、学校関連費など、年に数回の出費は月次の家計簿だけでは見えにくいです。ここを見落とすと、返済は払えても貯蓄ができない状態になりやすいです。年間の支出予定まで含めて考えると、予算の上限が現実的になります。

手元資金の残し方

頭金を入れすぎて現金を減らしすぎるのも、逆にまったく残さないのも不安が残ります。大事なのは、購入後の生活が回るだけの手元資金を残す設計です。ローン額だけでなく、現金の残し方もあわせて考えたいところです。

無理のない購入予算を決める手順

感覚で決めると、希望と現実がずれやすくなります。順番を決めて整理すると、予算の線引きがしやすくなります。

生活に必要な毎月支出を先に出す

最初に、家賃、食費、光熱費、保険、教育費など、削りにくい支出を洗い出します。これが曖昧だと、車にどこまで回せるかが見えません。先に生活費を確定させるのが出発点です。

轟マガジン編集部

轟マガジン編集部借りられる金額より、返した後に生活が安定するかを基準にすると予算はぶれにくくなります。維持費まで含めて考えるのが大切です。

維持費込みで車関連費を考える

返済額だけでなく、保険、燃料、駐車場、点検費用もまとめて見ます。購入価格だけで判断すると、納車後に「想定より毎月かかる」と感じやすいです。車に使う総額で考えると、見積もりの読み方も変わってきます。

余裕を残した上限を決める

生活費と車関連費を置いた後でも、少しの余裕が残るラインにしておくと安心です。ぎりぎりの返済計画は、少しの収入変動や出費増で崩れやすくなります。余裕込みの上限を決めておくと、車種選びも落ち着きます。

審査前に整えておきたいポイント

審査では収入や勤続状況だけでなく、全体の印象も大切です。準備ができていると、相談の精度も上がります。

必要書類を早めに揃える

本人確認書類、収入確認書類、勤務先情報など、基本書類を早めに用意しておくと話が進みやすくなります。焦って提出すると抜けや誤記が出やすいので、事前準備の丁寧さは意外と重要です。

他の借入状況を整理する

カード分割、教育ローン、住宅ローンなど、他の返済がある場合は把握しておいたほうがよいです。隠すという意味ではなく、自分でも全体像をつかんでおくことで、無理のない相談がしやすくなります。

希望車種を広げておく

予算が厳しいときほど、車種やグレードを一つに絞りすぎないほうが選択肢が増えます。どうしても必要な条件と、あればうれしい条件を分けるだけでも、予算内で納得できる車に出会いやすくなります。

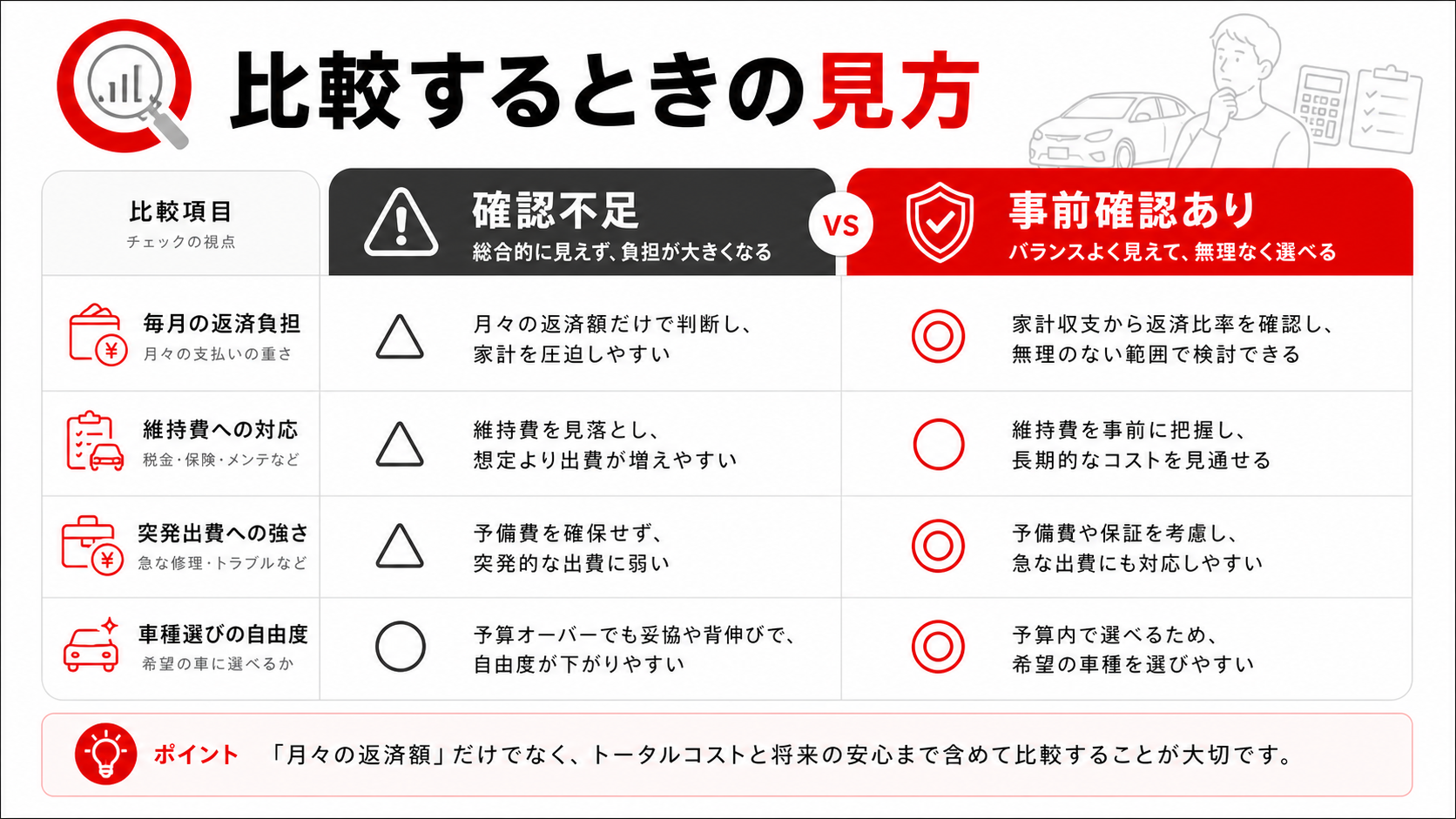

比較するときの見方

複数の候補や見積もりがある場合は、返済額だけでなく、生活への影響で見比べることが大切です。

比較表で整理する

| 比較項目 | 余裕を残せる予算 | 上限ぎりぎりの予算 |

|---|---|---|

| 毎月の返済負担 | 管理しやすい | 重く感じやすい |

| 維持費への対応 | しやすい | 圧迫しやすい |

| 突発出費への強さ | ある程度ある | 弱くなりやすい |

| 車種選びの自由度 | やや下がることもある | 一時的には高く見える |

| 購入後の安心感 | 続けやすい | 不安が残りやすい |

一時的に満足度が高くても、返済が重すぎると後から後悔しやすいです。車は買った瞬間より、買った後にどう暮らせるかが大切です。

月額の見栄えだけで決めない

ボーナス払い、長期返済、頭金調整などで月額は見せ方を変えられます。だからこそ、月額の低さそのものより、総額と生活のしやすさで判断したいところです。

相談時に遠慮しない

「この月額なら無理があります」「もう少し予算を下げたいです」と伝えることは悪いことではありません。むしろ率直に伝えたほうが、現実に合う選択肢を出してもらいやすくなります。

予算オーバーを防ぐための見直し方

欲しい車が予算を超えそうなとき、借入額だけを増やす方向で考えると後から苦しくなりやすいです。条件のどこを動かせるかを整理すると、無理のない着地点が見えやすくなります。

車種の優先順位を整理する

サイズ、燃費、装備、見た目など、希望条件を全部満たそうとすると予算は上がりやすいです。毎日の使い方に直結する条件と、妥協できる条件を分けるだけでも候補は広がります。生活に必要な条件を先に残すことが重要です。

購入時期を急ぎすぎない

今すぐ必要に見えても、少し準備期間を取ることで頭金や比較材料が増える場合があります。焦って決めると、返済額の確認が甘くなりやすいです。急ぐ理由と待てる余地を分けて考えると、判断が落ち着きます。

維持費の軽い候補も視野に入れる

購入価格が同じでも、保険料、燃費、タイヤ代、税金などで毎月の負担感は変わります。返済比率を考えるときは、購入時の金額だけでなく、その後の維持しやすさも重要です。持った後の負担まで入れて予算を見ると、無理が減ります。

最後に優先したい考え方

ローン審査前は、通るかどうかで気持ちが揺れやすいですが、本当に大切なのは購入後の生活です。ここを軸にすると選び方が安定します。

車は生活を助けるためのもの

通勤や送迎が楽になっても、家計が常にきつい状態では満足しにくくなります。車が必要だからこそ、生活を支える範囲で選ぶことが大切です。

少し余裕を残す勇気を持つ

買える上限まで使わず、あえて一段下げる判断は地味ですが有効です。長く付き合う買い物ほど、攻めるより守る設計のほうが安定します。

条件全体で納得する

返済額、頭金、車種、維持費、保証内容など、全体のバランスが取れていれば納得しやすくなります。一点だけ良くても、他が苦しいと続けにくくなります。

相談前に決めておきたい線引き

ローン相談では、希望だけを持って行くより、どこまでなら許容できるかを決めておくと判断がぶれにくくなります。数字に弱いと感じる人ほど、この線引きが役立ちます。

月々の上限を先に決める

「通った額に合わせて考える」のではなく、毎月いくらまでなら安心して払い続けられるかを先に決めておくと、話が整理しやすくなります。返済額の上限を先に置くことで、候補車の絞り込みも速くなります。

年間で苦しくなる月を想像する

固定資産税、旅行、学校費用、保険更新など、年に一度の支出が重なる月に返済がきつくならないかを考えます。毎月均等に見える家計でも、年間で見ると苦しい時期があるため、そこを見落とさないことが大切です。

轟マガジン編集部相談前に上限を言語化しておくと、話が広がりすぎず判断しやすくなります。月額だけでなく年間のしんどさも想像しておくと安心です。

家族と共有できる予算かを見る

単身でなく家族がいる場合は、車の予算感を家族と共有しておくと後からのズレが減ります。車だけでなく、住まい、教育、貯蓄の優先順位と並べたときに納得できるかを確認すると、無理のない判断になりやすいです。

返済後の貯蓄余力も確認する

返済額を払ったあとに毎月どれだけ残せるかを見ると、予算の無理が見えやすくなります。まったく残らない設計だと、車検や修理、家電買い替えなどの出費が重なったときに苦しくなります。返済後も少し積み立てられる状態を目安にすると、予算は安定しやすいです。

予算相談で伝えておきたいこと

販売店やローン相談の場では、情報を多く出したほうが現実に近い提案を受けやすくなります。見栄えのよい数字より、生活に合う条件を引き出すための準備が大切です。

毎月の希望上限を先に伝える

月々の返済上限を最初に伝えると、無理のある候補が外れやすくなります。相談の主導権を持ちやすくなるので、話が必要以上に膨らみにくくなります。

ボーナス依存を避けたいか伝える

賞与の変動が気になる人は、均等払いを優先したいことを先に伝えると見積もりの方向性が揃いやすいです。見た目の月額より生活の安定を優先したいと共有しておくと、後から比較しやすくなります。 相談の前提が揃うほど、比較の手間も減ります。

まとめ

- 返済比率は、審査に通るかより、購入後に無理なく返せるかを考えるための目安です。

- 予算は、生活費、年間支出、維持費、手元資金を見たうえで決めるほうが安全です。

- 月額の見え方より、総額と家計に残る余裕を優先したほうが後悔しにくいです。

- 迷うときは、希望車種を少し広げて、支払いに余裕のある条件へ寄せる考え方が有効です。

ローン審査の前に、借りられる額ではなく続けて返せる額で予算を考えてみてください。

HIROSHIMA USED CAR

広島で

中古車を探している方へ

轟自動車では、予算・用途・ライフスタイルに合わせた中古車をご提案しています。

まずは在庫ラインナップをご覧ください。

よくある質問

Q:審査に通るならその金額で買っても大丈夫ですか?

A:必ずしも大丈夫とは限りません。審査通過額と生活に無理のない予算は別なので、家計全体で見直したほうが安心です。

Q:頭金は多いほどよいですか?

A:入れすぎて手元資金が減りすぎると不安が残ります。購入後の生活に必要な現金を残したうえで考えるのが現実的です。

Q:月額が予算内なら問題ないですか?

A:維持費や年間の大きな出費まで含めて見ないと判断しきれません。月額だけでなく、車関連の総額で考えることが大切です。

この記事の編集・監修

- 轟マガジンは、車の購入や利用に関する相談の現場で「何を基準に選べばよいか分からず迷う方が多い」という声が多いことから生まれた情報メディアです。カーリース・中古車・レンタカーなどの選択肢について、判断に迷いやすいポイントや考え方を分かりやすく解説しています。記事はAIを活用しながら作成し、内容の構成・正確性・実用性について編集部が確認・監修を行っています。

審査に通る金額と、生活を崩さず返せる金額は別です。最初にこの感覚をそろえるだけでも予算のぶれが減ります。